Застройщики: ТИМ определят будущее строительной отрасли России

28 февраля в рамках Российской строительной недели–2023 состоялась III Конференция «Цифровизация в девелопменте жилья, стадии "Проектирование" и "Строительство"». Эксперты обсудили применение технологий информационного моделирования на разных стадиях строительства, поделились проблемами внедрения ТИМ и дали ряд прогнозов о цифровой трансформации строительной отрасли.

Мероприятие организовали НОЗА, портал ЕРЗ.РФ, НОТИМ и АО «Экспоцентр». Участниками конференции стали более 120 представителей девелоперов, IT-компаний и экспертов отрасли.

Во вступительном слове президент НОТИМ Михаил Викторов (на фото ниже) рассказал, что в настоящее время с применением цифровой исполнительной документации строится около 1,2% жилых комплексов. Однако в ближайшее время их число возрастет, поскольку к 1 июля 2024 года строительная отрасль должна перейти на применение технологий информационного моделирования (ТИМ).

По его словам, государство активно способствует цифровизации отрасли, не только оказывая техническую и методическую поддержку девелоперам, но и разрабатывая новые информационные системы.

В частности, уже создана Государственная информационная система обеспечения градостроительной деятельности (ГИСОГД), к которой подключились более 50 регионов.

Эксперт также отметил, что переход на ТИМ дает девелоперу ощутимое конкурентное преимущество.

Фото: www.pokter.ru

Руководитель аппарата НОЗА и портала ЕРЗ.РФ Кирилл Холопик (на фото ниже) отметил активную разработку российских программных решений. Так, если четыре года назад доля пользователей системы автоматизированного проектирования Autodesk Revit составляла 59%, то теперь она уменьшилась до 51% и продолжает снижаться.

Одновременно число пользователей российского ПО Renga возросло с 3% до 20%.

Впрочем, некоторые участники конференции не согласились с общим тезисом о пользе ТИМ.

В частности, директор по IT и цифровизации девелопмента и проектирования ПИК Андрей Нагнибедов (на фото ниже) рассказал, что существующие государственные информационные системы пока не представляют большого интереса для застройщиков, однако в будущем они могут принести пользу, если станут источником важной для девелоперов информации.

Некоторые участники также отметили, что переход и применение ТИМ требует сложной и дорогостоящей перестройки уже налаженных процессов и зачастую влечет за собой увеличение расходов вместо их снижения.

Но, по словам Андрея Нагнибедова, для крупнейшего застройщика России ПИК одно из преимуществ ТИМ заключается в отсутствии офиса для проектировщиков, штат которых к февралю 2022 года в Группе насчитывал около 3,5 тыс. человек.

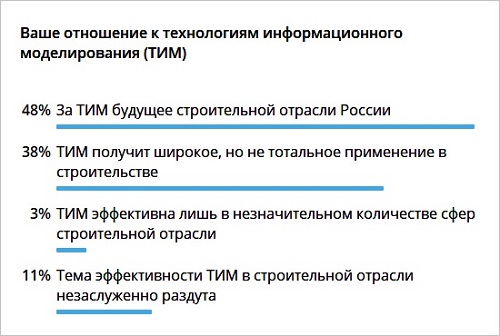

В ходе открытого обсуждения в рамках прошедших на конференции форсайт-сессий, 86% застройщиков отметили неизбежность широкого применения технологий информационного моделирования. В частности, в ходе время проведенного в Telegram голосования 48% участников предположили, что за ТИМ — будущее строительной отрасли России.

Еще 38% отметили, что информационное моделирование получит широкое распространение, однако не станет повсеместным. А вот 11% высказали мнение, что тема значимости и эффективности ТИМ в строительной отрасли незаслуженно преувеличена.

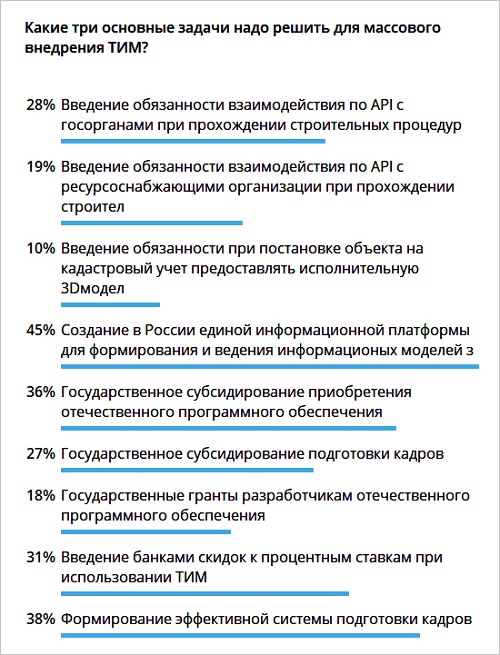

Для массового внедрения ТИМ в девелопменте жилья, полагают эксперты, в России необходимо создать единую информационную платформу для формирования и ведения информационных моделей. За это высказались 45% экспертов.

Также участники отметили необходимость формирования эффективной системы подготовки кадров и государственного субсидирования подготовки цифровых специалистов в области строительства. Сегодня наблюдается «чудовищный дефицит» специалистов в ТИМ, отметил один из экспертов в ходе форсайт-сессии.

Еще одной мерой, которая будет способствовать широкому внедрению технологий информационного моделирования, эксперты назвали необходимость введения банками скидок к процентным ставкам по кредитам застройщикам, использующим ТИМ.

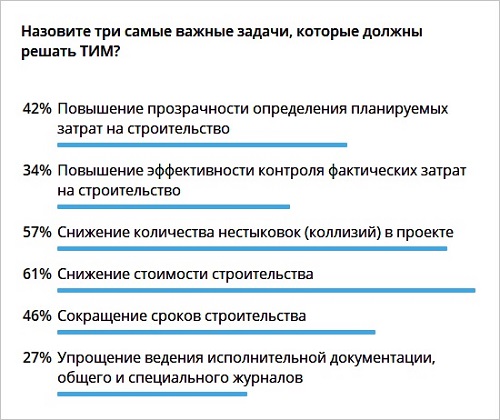

По мнению девелоперов, ТИМ можно будет считать важным инструментом в том случае, если эти технологии позволят снизить стоимость строительства, в частности за счет более эффективного учета и расходования стройматериалов и управления строительным процессом. В ходе голосования за этот пункт высказался 61% экспертов.

57% участников отметили, что ТИМ должны уменьшать количество нестыковок в проектах ЖК, а 46% — что с помощью информационных технологий должны сокращаться сроки строительства.

К числу других важных задач, которые должны решать ТИМ, эксперты отнесли повышение контроля и прозрачности определения фактических затрат на строительство и упрощение ведения исполнительной документации.

Во время открытого обсуждения участники круглого стола рассмотрели еще несколько вопросов, касающихся цифровизации строительной отрасли на этапах «Проектирование» и «Строительство».

Так, эксперты отметили, что девелоперы, использующие ТИМ, в ближайшее время будут быстрее обнаруживать и исправлять ошибки при строительстве, больше внимания уделять документообороту через среду общих данных проекта и эффективному управлению закупками стройматериалов и арендой оборудования.

В ходе конференции IT-компании представили собственные решения для застройщиков. В их числе НТЦ «Конструктор», Гаскар Групп, «Сфера», BIM-Cluster, «СиСофт Девелопмент», «ТехЗор», «Платформа строительных сервисов», «Синтека», Rukki Pro, ЦНС-Софт, НПЦ «Развитие города», «ИНГИПРО» и «Стройбот».

Например, руководитель проектов «СиСофт Девелопмент» Егор Бачурин представил ТИМ-решение Model Studio CS, которое является российским аналогом САПР.

Андрей Бородкин, сооснователь и гендиректор ООО «Цифровая эволюция», разработавшего систему для автоматизации строительного контроля «Техзор», и Мария Спиринг, директор по маркетингу «Платформы строительных сервисов», совместно представили разработки, которые помогают застройщикам оптимизировать затраты на строительство, обеспечить расширенную аналитику для руководителей и облегчить применение ТИМ.

Фото и материалы с конференции можно посмотреть по ссылке.

Другие публикации по теме:

ТИМ и BIM в жилом девелопменте обсудят на РСН–2023

Цифровизация в девелопменте на РСН–2023

Российская строительная неделя стартует 28 февраля

Цифровизация жилищного строительства — задача непростая, но необходимая для девелоперов

«Российская строительная неделя» вновь соберет профессионалов строительной отрасли

Открыт прием заявок для участия застройщиков в крупнейшей в России премии новостроек ТОП ЖК-2023

Российскую строительную неделю-2022 посетили 10,4 тыс. человек

РСН-22 получила высокую оценку департамента градостроительной политики Москвы

Ведущие разработчики цифровых сервисов презентовали на РСН-2022 свои продукты для девелоперов