Завтра квартиры в новостройках будут однозначно дороже, чем сегодня

Сравнение сегодняшней ситуации на рынке недвижимости с кризисом 2014—2015 годов, когда после снижения цен на нефть стоимость новостроек перестала расти, а в реальном выражении и вовсе начала снижаться — абсолютно неуместно. Так считает руководитель аппарата Национального объединения застройщиков жилья (НОЗА) Кирилл ХОЛОПИК (на фото). И доказывает это.

После снижения цен на нефть 10 марта 2020 года и последующего роста курса доллара с 64 до 80 руб. многие аналитики начали прогнозировать снижение цен на новостройки, проводя аналогию с ситуацией после обрушения цен на нефть в 2014 году. Такая аналогия абсолютно неуместна и даже некомпетентна. Объясняю почему.

Цены на любые товары, в том числе и на квартиры в новостройках, растут или падают под влиянием соотношения спроса и предложения. Если под воздействием непредвиденных факторов спрос на жилье в многоквартирных домах значительно превышает предложение, цены растут, поскольку при среднем цикле строительства дома в 2—2,5 года девелоперы не могут обеспечить быстрый вывод на рынок необходимых объемов жилья. Напротив, если спрос резко падает, застройщикам приходится продавать квартиры со скидками — их бизнес-модель не позволяет им держать жилье на балансе до того момента, пока спрос оживится и цены вновь подрастут.

Чтобы лучше понять, почему шесть лет назад после падения нефтяных котировок стоимость недвижимости в реальном выражении стала проседать и почему после нынешнего нефтяного обвала этого не произойдет — предлагаю сравнить условия на рынке тогда и сейчас.

Рост рынка недвижимости и падение цен на нефть в 2014 году

К 2014 году в условиях благополучной макроэкономической ситуации, на фоне развития ипотеки, роста зарплат и, как следствие, повышения доступности жилья — застройщики существенно нарастили объемы строительства. В 2012 году по договорам участия в долевом строительстве было продано 440 тыс. квартир, 2013 году — 541 тыс., в 2014 году — 763 тыс. (+73% за два года). Этот рекорд не побит до сих пор: в 2018 году продажи по ДДУ составили 710 тыс., а по итогам 2019-го — 697 тыс.

Однако в конце 2014-го — начале 2015 года цена на нефть снизилась со $110 за баррель сначала до 70, а затем до $55 за баррель. Параллельно курс доллара вырос с 34 до 70 руб. Девальвация национальной валюты и снижение зарплат не могли не сказаться на покупательной способности населения. Платежеспособный спрос сжался, и застройщики не смогли больше поднимать цены на жилье. Цены установились на равновесном уровне, постепенно снижаясь в реальном выражении.

В тот момент паники на рынке недвижимости удалось избежать во многом благодаря грамотной денежно-кредитной политике Банка России, который для сдерживания инфляции в декабре 2014 года поднял ключевую ставку до 17%, а также установил жесткое «бюджетное правило». Именно благодаря этому Россия сейчас имеет многотриллионную «кубышку» как для выполнения социальных обязательств, так и для реализации дополнительных программ субсидирования, если потребуется.

В период после кризиса 2014 года выдачу ипотеки на новостройки поддержала специальная государственная программа субсидирования ставок под 12%, запущенная в марте 2015 года. За время ее действия до декабря 2016 года было выдано 514 тыс. кредитов на 929 млрд руб., что составило около 37% всех ипотечных кредитов, выданных за этот период. Почти треть объема жилья (25,7 млн кв. м), проданного на первичном рынке за это время, была приобретена по программе. Она оказалась крайне эффективной: каждый рубль бюджетных средств привлек в жилищное строительство 100 руб. внебюджетных инвестиций, из которых 37 руб. пришлись на средства населения. Это оказало поддержку как спросу со стороны граждан, так и девелоперам.

Результатом кризиса стало оздоровление отрасли: обанкротились порядка 600 застройщиков — преимущественно те игроки, которые изначально запускали недостаточно качественные проекты с непросчитанной экономикой. В то же время своего рода платой за это оздоровление отчасти стало появление масштабной проблемы «обманутых дольщиков», решение которой является приоритетной и на сегодняшний момент.

Новый подъем рынка недвижимости и новое нефтяное пике

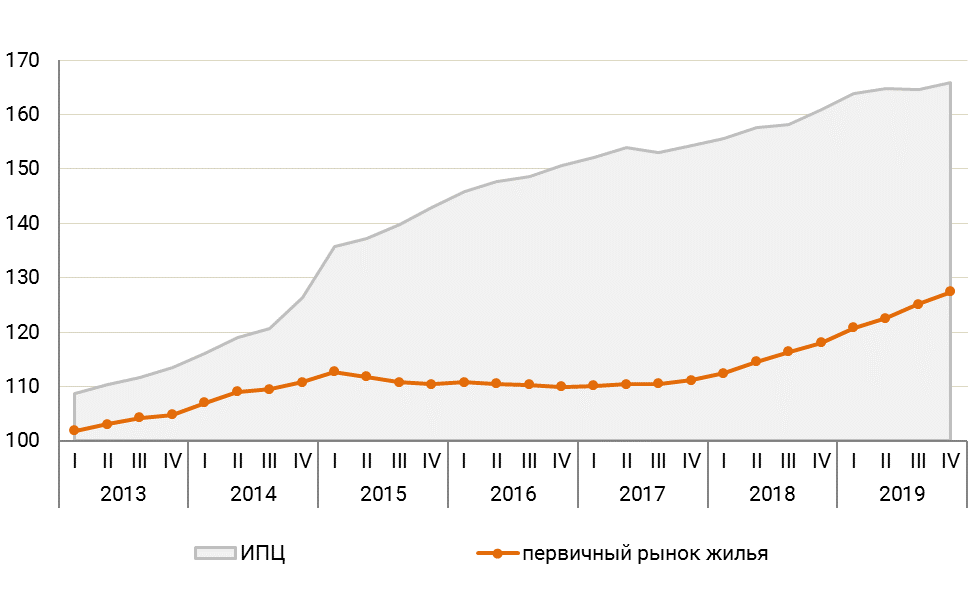

В 2017 году рост номинальных цен на жилье возобновился, так как они подошли вплотную к себестоимости и стали расти вместе с инфляцией и начинающимся ростом зарплат. По данным Росстата в 2019 году рост номинальных цен составил 8,0% (+4,8% с поправкой на инфляцию).

Учитывая их снижение в реальном выражении в 2015—2017 годах примерно на 13%, нынешний восстановительный рост — положительная новость. Это повышает инвестиционную привлекательность рынка недвижимости для застройщиков. Следует отметить, что в четвертом квартале 2019 года цены на жилье в реальном выражении были все еще на 25% ниже уровня начала 2013 года — в то время как накопленный рост реальных зарплат составил 21%, а с учетом снижения ипотечных ставок с 12,5% до 8,7% доступность жилья для населения выросла с примерно 37% до 47%.

Изменение цен на новостройки в России в 2013—2019 гг. (в % к 2012 г.)

Источник: Росстат

Не помешала восстановлению рынка жилья, вопреки прогнозам многих скептиков, и масштабная реформа отрасли, осуществленная в прошлом году. С 1 июля 2019 года произошел переход на новую модель финансирования жилищного строительства, которая подразумевает использование счетов эскроу. Граждане-участники долевого строительства получили полную гарантию сохранности своих средств. По данным опроса ВЦИОМ, более 80% респондентов положительно оценивают реформу. Доля семей, готовых приобрести жилье на этапе строительства, возросла на треть, а доля семей, готовых приобрести квартиру на раннем этапе строительства (подготовка строительной площадки, земляные и фундаментные работы), — более чем в два раза. Можно констатировать, что переход прошел успешно. По итогам 2019 года ввод жилья увеличился на 6% и составил 80,3 млн кв. м — позитивная динамика зафиксирована впервые с 2015 года. При этом до момента адаптации отрасли к новой схеме выход на рынок новых проектов несколько замедлился.

Падение цен на нефть 10 марта 2020 года не приведет к стагнации рынка. Во-первых, в отличие от ситуации шестилетней давности, объем предложения не превышает возможности спроса: на 18 марта в стройке, по данным ресурса наш.дом.рф, находилось 100,6 млн кв. м жилья. В текущем году ожидается ввод того же объема жилья, что и в 2019 году. Адаптируясь к новым правилам жилищного финансирования в условиях рекордно низких ставок на ипотеку, девелоперы могут повременить с вводом жилья, что дает им возможность переждать турбулентность на рынке и не продавать жилье в новых проектах себе в убыток.

Во-вторых, резкого сжатия платежеспособного спроса на этот раз не произойдет. Маловероятно, что Центральный Банк пойдет на резкое увеличение ставки, как в прошлый раз. В сообщении его пресс-службы от 13 марта говорится, что текущее ослабление рубля «является существенным, но краткосрочным проинфляционным фактором» — и, напротив, существуют значимые дезинфляционные факторы среднесрочного характера. Повышение ключевой ставки возможно на небольшую величину и на короткое время, а значит, ипотека останется доступной.

Более того, скоро заработают новые механизмы выплаты материнского капитала, предусматривающие существенный рост сумм таких выплат. Значительный объем этих сумм выльется на рынок новостроек, что подстегнет спрос. Положительное воздействие на спрос оказывают и сразу несколько действующих сейчас ипотечных программ с господдержкой. В рамках «Семейной ипотеки» семьи с двумя и более детьми получают кредиты на новостройки по ставке 6% и ниже — в январе 2020 года по программе было выдано более 30% всей ипотеки на первичном рынке. С декабря 2019 года запущена программа «Дальневосточной ипотеки», позволяющая молодым семьям или обладателям «дальневосточного гектара» брать кредит под 2%. В феврале по этой программе было выдано 3,4 тыс. кредитов на сумму около 11,7 млрд руб. Успешно работает программа выплат 450 тыс. руб. многодетным семьям на погашение части ипотечного кредита, оператором которой является ДОМ.РФ: одобрено уже около 40 тыс. заявок, сумма к выплате — более 17 млрд руб.

Все эти меры господдержки не зависят от колебаний на рынке и будут выполнены в полном объеме. Поэтому можно с уверенностью утверждать, что продажи новостроек не только не уменьшатся, но скорее всего, вырастут в ближайшее время. К 2021—2022 году это приведет к значительному увеличению проектов в стройке.

Но, как бы то ни было, стагнации рынка жилищного строительства в будущем не предвидится. Учитывая то, что ипотечные ставки сейчас находятся на исторических минимумах, если вы нашли подходящую квартиру — смело решайтесь на покупку. Жилье — слишком важный актив, чтобы решение о его покупке зависело от краткосрочной экономической конъюнктуры. При снижении ставок по ипотеке кредит всегда можно рефинансировать.

Другие публикации по теме:

Слабый рубль — хороший стимул для инвестиций в жилую недвижимость

Российские банки не планируют повышать ставки по ипотечным кредитам в связи с обвалом рубля. Пока

ЦИАН: Чем слабее рубль — тем больше россиян хотят вложиться в столичное жилье