Жилой комплекс из Москвы признан лучшей новостройкой, выведенной в продажу во втором квартале 2020 года

Во втором квартале застройщики ввели в продажу 55 новых жилых комплексов в 31 регионе России. Наибольшее количество баллов по оценке уровня комфорта набрал московский жилой комплекс TopHILLS от Группы компаний ИНГРАД.

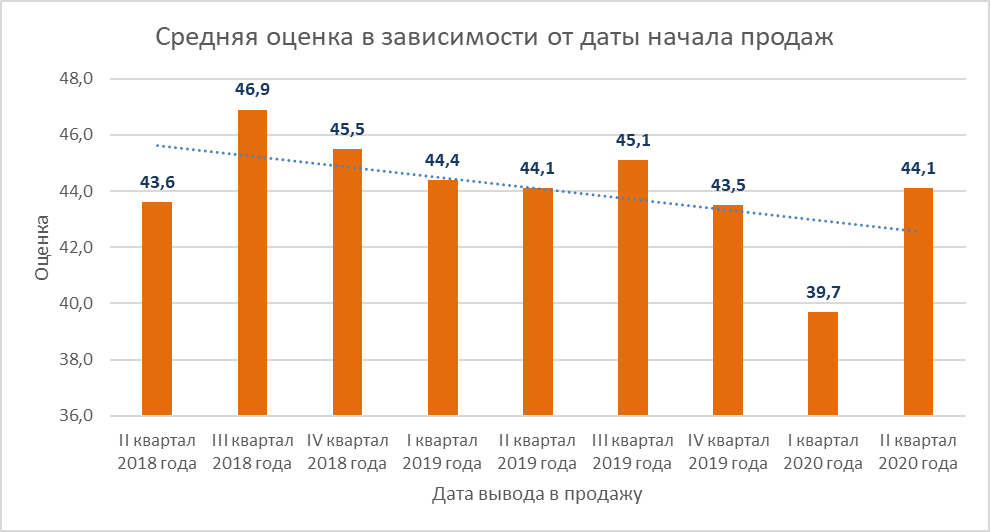

Средняя оценка по потребительским качествам новостроек во втором квартале текущего года достигла 44,1 балла, что немногим меньше общего показателя по всем ЖК России — 45,3 балла. Напомним, что в первом квартале 2020 года было зафиксировано резкое снижение среднего значения по этому показателю с 2018 года — 39,7 балла.

Во втором квартале наблюдается снижение потребительских качеств новостроек в следующих группах параметров:

• социальная инфраструктура;

• объекты спорта;

• архитектура, фасады;

• лифты;

• потребительские особенности дома и квартир;

• уважение к клиенту.

При этом уровень потребительских качеств новых ЖК сохранился или повысился по отношению к ранее выведенным в продажу новостройкам в следующих группах параметров:

• транспортная доступность;

• парковка;

• дворовые пространства, безопасность;

• массовый отдых;

• вредные воздействия;

• неблагоприятное соседство;

• входные группы;

• подъезд;

• инженерные системы;

• среда для маломобильных граждан.

Средний показатель потребительских качеств новых объектов Иркутской, Воронежской областей и Красноярского края обогнали общие региональные значения этих субъектов Федерации.

Лучшим среди 44-х новых ЖК стал TopHILLS от Группы компаний ИНГРАД, который строится в Москве. По итогам исследования проект получил 87 балла и занял 22‑е место в ТОП ЖК Москвы и 80‑е место — в ТОП ЖК РФ.

В ТОП-10 лучших новых жилых комплексов попали три новостройки из Москвы и Санкт‑Петербурга, а также по одному проекту из Иркутска, Северодвинска, Калининграда и Воронежа.

Место

|

Жилой комплекс

|

||

1

|

|||

Оценка ЕРЗ:

|

87 баллов

|

||

Адрес:

|

г. Москва, округ Южный, р-н Нагорный, пр-д Электролитный

|

||

Застройщик:

|

★ 1,5

|

||

2

|

|||

Оценка ЕРЗ:

|

80 баллов

|

||

Адрес:

|

г. Москва, округ Западный, р-н Раменки, ул. Винницкая

|

||

Застройщик:

|

н/р

|

||

3

|

|||

Оценка ЕРЗ:

|

76 баллов

|

||

Адрес:

|

г. Иркутск, округ Октябрьский, ул. Байкальская

|

||

Застройщик:

|

★ 5,0

|

||

4

|

|||

Оценка ЕРЗ:

|

73 балла

|

||

Адрес:

|

г. Санкт-Петербург, р-н Адмиралтейский, ул. 12-я Красноармейская

|

||

Застройщик:

|

★ 3,5

|

||

5

|

|||

Оценка ЕРЗ:

|

68 баллов

|

||

Адрес:

|

г. Москва, округ Южный, р-н Даниловский, ул. Хавская

|

||

Застройщик:

|

★ 5,0

|

||

6

|

|||

Оценка ЕРЗ:

|

68 баллов

|

||

Адрес:

|

г. Санкт-Петербург, р-н Приморский, ул. Белоостровская

|

||

Застройщик:

|

н/р

|

||

7

|

|||

Оценка ЕРЗ:

|

65 баллов

|

||

Адрес:

|

г. Северодвинск, ул. Орджоникидзе

|

||

Застройщик:

|

★ 4,0

|

||

8

|

|||

Оценка ЕРЗ:

|

64 балла

|

||

Адрес:

|

г. Калининград, ул. Октябрьская

|

||

Застройщик:

|

н/р

|

||

9

|

|||

Оценка ЕРЗ:

|

62 балла

|

||

Адрес:

|

г. Санкт-Петербург, р-н Приморский, ул. Глухарская

|

||

Застройщик:

|

★ 3,0

|

||

10

|

|||

Оценка ЕРЗ:

|

58 баллов

|

||

Адрес:

|

г. Воронеж, р-н Коминтерновский, ул. 45 Стрелковой дивизии

|

||

Застройщик:

|

н/р

|

||

|

© erzrf.ru

|

||

Среди новых жилых комплексов ЖК SUNCITY (г. Иркутск) разместился на 3‑м месте в ТОП ЖК по Иркутской области, а ЖК WEKING занял 4‑е место в ТОП ЖК по Архангельской области.

Наибольшее количество новых ЖК во втором квартале выведено на рынок в Санкт‑Петербурге: здесь начались продажи сразу в пяти новых жилых комплексах. По четыре новых ЖК выведено в продажу в Архангельской и Новосибирской областях, Москве и Краснодарском крае.

Регион

|

Количество ЖК, оцененных за второй квартал

|

Средний балл ЖК, оцененных за 2-й квартал

|

Средний балл по всем ЖК

|

Отклонение

|

55

|

44,1

|

45,3

|

-1,2

|

|

5

|

55,0

|

53,0

|

2

|

|

4

|

35,0

|

45,4

|

-10,4

|

|

4

|

33,5

|

51,6

|

-18,1

|

|

4

|

66,5

|

63,1

|

3,4

|

|

4

|

38,8

|

39,4

|

-0,6

|

|

3

|

40,0

|

49,8

|

-9,8

|

|

3

|

49,0

|

44,6

|

4,4

|

|

2

|

41,0

|

46,1

|

-5,1

|

|

2

|

38,5

|

41,4

|

-2,9

|

|

2

|

36,5

|

46,6

|

-10,1

|

|

2

|

56,0

|

41,2

|

14,8

|

|

1

|

46,0

|

44,3

|

1,7

|

|

1

|

44,0

|

50,3

|

-6,3

|

|

1

|

57,0

|

48,0

|

9

|

|

1

|

58,0

|

44,0

|

14

|

|

1

|

33,0

|

39,5

|

-6,5

|

|

1

|

43,0

|

41,0

|

2

|

|

1

|

57,0

|

40,1

|

16,9

|

|

1

|

50,0

|

56,0

|

-6

|

|

1

|

53,0

|

46,9

|

6,1

|

|

1

|

41,0

|

36,5

|

4,5

|

|

1

|

21,0

|

47,2

|

-26,2

|

|

1

|

36,0

|

38,3

|

-2,3

|

|

1

|

53,0

|

44,6

|

8,4

|

|

1

|

50,0

|

39,9

|

10,1

|

|

1

|

38,0

|

38,7

|

-0,7

|

|

1

|

35,0

|

42,9

|

-7,9

|

|

1

|

46,0

|

44,5

|

1,5

|

|

1

|

31,0

|

39,9

|

-8,9

|

|

1

|

31,0

|

35,5

|

-4,5

|

|

1

|

20,0

|

35,3

|

-15,3

|

Новые жилые комплексы, выведенные в продажу, не смогли повлиять на расстановку мест в ТОП-10 лучших новостроек России.

За второй квартал некоторые изменения произошли внутри десятки лидеров. Рейтинг по-прежнему возглавляет ЖК Макаровский квартал (на фото ниже) от УГМК-Застройщик (г. Екатеринбург).

Жилой комплекс ЖК Гранд Империалъ (г. Самара) получил еще 3 балла по сравнению с рейтингом предыдущего квартала и сравнялся с ЗИЛАРТ от Группы ЛСР. Разрыв между лидером и новостройками, разделившими второе место, составляет всего 3 балла. Сравнить эти жилые комплексы по преимуществам и недостаткам можно по ссылке в модуле сравнения портала ЕРЗ.РФ.

Жилой комплекс Екатерининский парк получил еще 13 баллов по сравнению с рейтингом предыдущего квартала, поднялся на 18 позиций и расположился на 8-м месте. Жилой комплекс Эволюция от ГК Стрижи поднялся на 8 позиций и расположился на 9-м месте, а жилой комплекс Нагорный от УГМК-Застройщик — на 15 позиций, расположившись на 10-м месте.

ТОП лучших жилых комплексов Российской Федерации

Место

|

Жилой комплекс

|

|

||

1

|

|

|||

Оценка ЕРЗ:

|

119 баллов

|

|

||

Адрес:

|

г. Екатеринбург, р-н Железнодорожный, наб. Олимпийская

|

|

||

Застройщик:

|

★ 5,0

|

|||

2/3

|

|

|||

Оценка ЕРЗ:

|

116 баллов

|

|

||

Адрес:

|

г. Самара, р-н Ленинский, ул. Галактионовская

|

|

||

Застройщик:

|

★ 5,0

|

|||

|

||||

Оценка ЕРЗ:

|

116 баллов

|

|

||

Адрес:

|

г. Москва, округ Южный, р-н Даниловский, ул. Автозаводская

|

|

||

Застройщик:

|

★ 4,0

|

|||

4

|

|

|||

Оценка ЕРЗ:

|

114 баллов

|

|

||

Адрес:

|

г. Москва, округ Северо-Восточный, р-н Останкинский, ул. Сельскохозяйственная

|

|

||

Застройщик:

|

★ 3,5

|

|||

5/6/7

|

|

|||

Оценка ЕРЗ:

|

112 баллов

|

|

||

Адрес:

|

г. Тюмень, округ Центральный, ул. Газовиков

|

|

||

Застройщик:

|

★ 5,0

|

|||

Оценка ЕРЗ:

|

112 баллов

|

|

||

Адрес:

|

г. Екатеринбург, р-н Октябрьский, ул. Ткачей

|

|

||

Застройщик:

|

★ 5,0

|

|||

|

||||

Оценка ЕРЗ:

|

112 баллов

|

|

||

Адрес:

|

г. Москва, округ Северо-Западный, р-н Хорошёво-Мнёвники, ул. Шеногина

|

|

||

Застройщик:

|

★ 4,5

|

|||

8

|

|

|||

Оценка ЕРЗ:

|

110 баллов

|

|

||

Адрес:

|

г. Екатеринбург, р-н Железнодорожный, ул. Азина

|

|

||

Застройщик:

|

★ 4,5

|

|||

9

|

|

|||

Оценка ЕРЗ:

|

107 баллов

|

|

||

Адрес:

|

г. Новосибирск, р-н Заельцовский, ул. Охотская

|

|

||

Застройщик:

|

★ 5,0

|

|||

10

|

|

|||

Оценка ЕРЗ:

|

106 баллов

|

|

||

Адрес:

|

г. Екатеринбург, р-н Верх-Исетский, ул. Владимира Мельникова

|

|

||

Застройщик:

|

★ 5,0

|

|||

|

© erzrf.ru

|

|

||

ЖК Макаровский квартал — проект комплексной застройки.

1-е место в ТОП ЖК РФ — 119 баллов.

Комплекс расположен в центре Екатеринбурга рядом с метро Динамо в Железнодорожном районе. Имеет высокую транспортную доступность и опережающее обеспечение социальной инфраструктурой. Хорошая обеспеченность парковочным пространством. Многочисленные объекты спорта. Двор без машин. Сквозные подъезды. Лапомойка в подъезде. Централизованная служба консьержа, консьерж в каждом подъезде. Рядом парк, водоем, набережная. Не более 6 квартир на этаже. Потолки более 2,8 м.

Застройщик жилого комплекса УГМК-Застройщик имеет максимально высокий рейтинг соблюдения сроков ввода — ★5,0 баллов. Входит в ТОП‑200 крупнейших застройщиков России.

ЖК Гранд Империалъ — проект комплексной застройки.

2-е/3-е место в ТОП ЖК РФ — 116 баллов.

Комплекс расположен в центре Самары рядом с метро Алабинская в Ленинском районе. Имеет высокую транспортную доступность и опережающее обеспечение социальной инфраструктурой. Многочисленные объекты спорта. Двор без машин. Комплекс находится на огороженной территории, а также имеет видеонаблюдение во дворе и централизованную охрану. Отличается разнообразием этажности и авторской архитектурой. Сквозные подъезды. Не более 6 квартир на этаже. Потолки более 3 м. Есть места для хранения колясок и велосипедов.

Застройщик жилого комплекса Новое Время имеет максимально высокий рейтинг соблюдения сроков ввода — ★5,0 баллов.

ЖК ЗИЛАРТ — проект комплексной застройки.

2-е/3-е место в ТОП ЖК РФ — 116 баллов.

Комплекс расположен неподалеку от станции МЦК «ЗИЛ» и от метро Автозаводская в Южном округе Москвы в Даниловском районе. Хорошая автомобильная доступность до центра (в час пик потери времени не более 30 минут). Строится транспортный узел. Развитая социальная инфраструктура. Двор без машин. Пешеходная улица. Централизованная служба консьержа, консьерж в каждом подъезде. Рядом парк и водоем. Набережная строится. Не более 6 квартир на этаже. Потолки более 2,8 м.

Застройщик жилого комплекса Группа ЛСР имеет хороший рейтинг соблюдения сроков ввода — ★ 4,0 балла из 5 возможных. Входит в ТОП‑10 крупнейших застройщиков России.

С полным списком ТОП жилых комплексов РФ можно ознакомиться по ссылке. Новостройки оцениваются по 106-ти параметрам. Произведена оценка 4 139 новостроек, в которых ведутся активные продажи квартир.

Напомним, что исследование потребительских качеств жилых комплексов проведено совместно Комиссией РСПП РФ по строительству и жилищной политике, Комитетом ТПП РФ по предпринимательству в сфере строительства, Национальным объединением застройщиков жилья (НОЗА) и Институтом развития строительной отрасли (портал ЕРЗ.РФ).

Другие публикации по теме:

Определены победители премии ТОП ЖК

Жилой комплекс из Тюмени признан лучшей новостройкой, выведенной в продажу в I квартале 2020 года