Жители 30 российских регионов более половины своей заработной платы тратят на платежи по ипотеке

К таким выводам пришли аналитики архитектурно-брендинговой компании DEVISION, поделившиеся ими с порталом ЕРЗ.РФ.

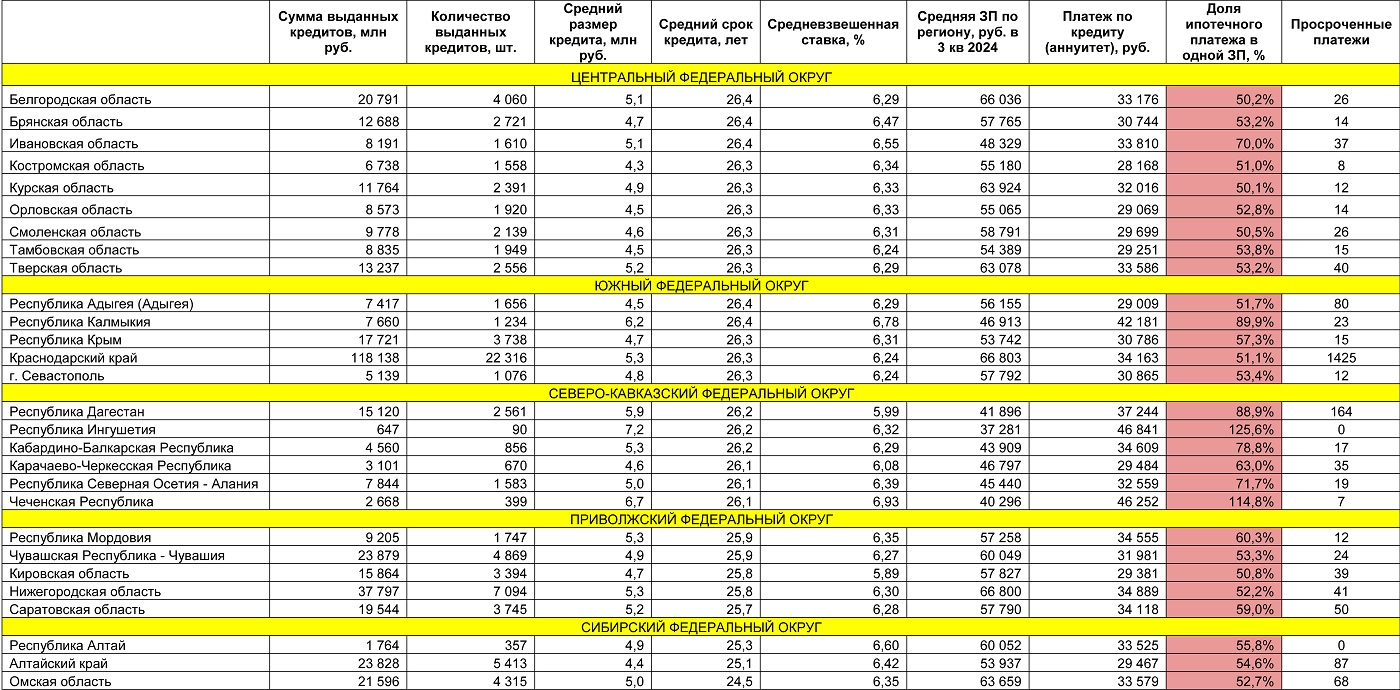

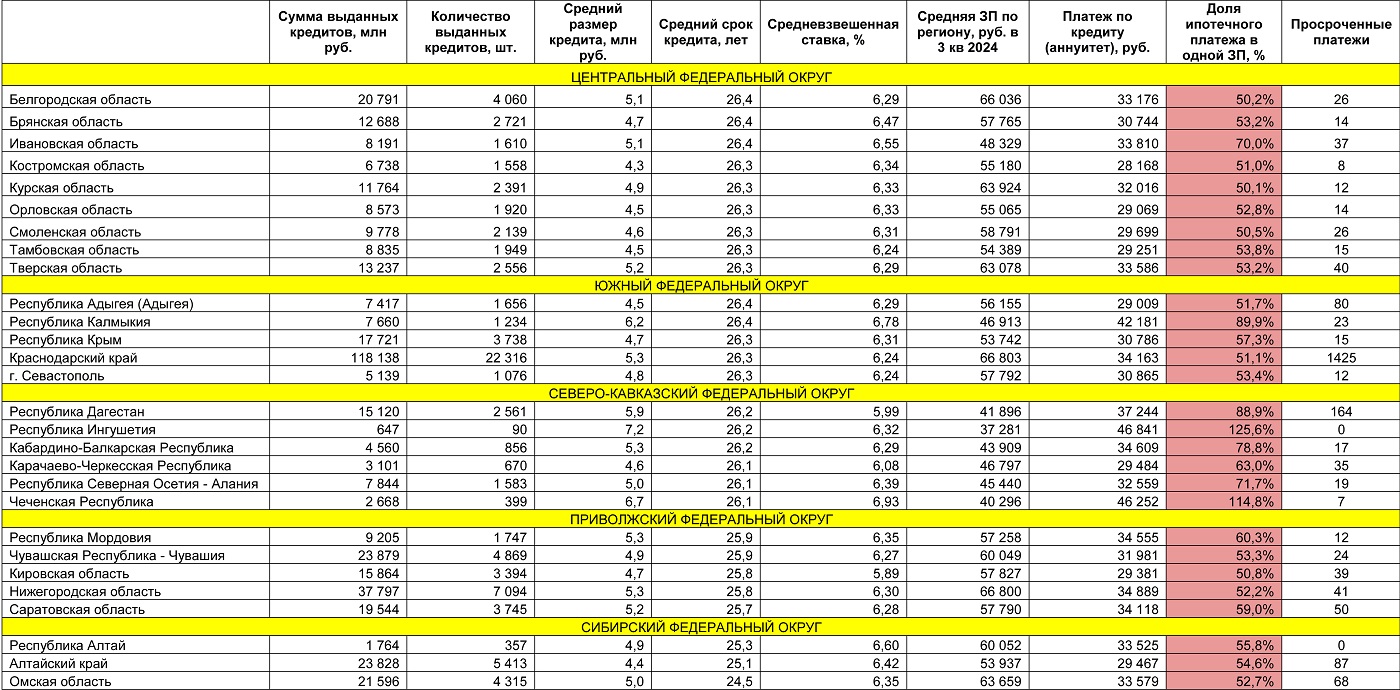

Источник: DEVISION

В составленном специалистами антирейтинге лидерами стали Южный и Северо-Кавказский федеральные округа. В республиках Ингушетия, Чечня и Калмыкия доля ипотеки в структуре зарплаты составила 125,6%, 114,8% и 89,9% соответственно.

По данным специалистов, растет и просроченная задолженность. В целом по стране за прошедший год она увеличилась на 56,5%, до 8,7 млрд руб. Более всего — в ЮФО (+85,6%), СКФО (+172%) и Сибирском федеральном округе (+75,3%).

Среди регионов основная задолженность зафиксирована в Краснодарском крае (1,4 млрд руб.), Москве (1,2 млрд руб.) и Подмосковье (629 млн руб.).

Эксперты отметили, что, несмотря на перечисленные выше показатели и отмену программ льготной ипотеки для большинства категорий граждан, рынок первичной недвижимости продолжает расти.

Источник: DEVISION

Спрос на новостройки остается высоким благодаря увеличению заработных плат и региональным мерам поддержки. Активность застройщиков и развитие инфраструктуры также способствуют сохранению интереса покупателей.

Всего по состоянию на 01.01.2025 года в РФ было выдано 472 тыс. ипотечных кредитов на сумму около 2,5 трлн руб. Средний размер займа составил 5,2 млн руб., а срок возврата — 26,4 лет.

Самый высокий платеж аналитики зафиксировали в Центральном федеральном округе (42,9 тыс. руб.), самый низкий — в Уральском федеральном округе (28,5 тыс. руб.).

Лидерами по сумме и количеству выданных кредитов в 2024 году стали ЦФО, Приволжский федеральный округ и ЮФО.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росстат: реальные располагаемые доходы населения в 2024 году выросли на 7,3% (графики)

Эксперты: в девяти городах России существует риск появления «пузыря» на рынке жилой недвижимости

Эксперты: переплата по рыночной ипотеке в России за год выросла в два с половиной раза

Эксперты зафиксировали снижение соотношения доходов населения и цен на жилье

Эксперты: легче всего выплачивать ипотеку на Крайнем Севере, труднее — также на севере, но Кавказа

Эксперты: доходы населения пока успевают за ростом ипотечных платежей

Эксперты: большинство россиян готовы заплатить за жилье от 1 млн руб. до 3 млн руб.

Для одобрения ипотеки по ставкам от 18% средняя по России зарплата должна быть 77,6 тыс. руб.