ЖСК начали отчитываться о соблюдении графика строительства

4 ноября вступил в силу приказ Министерства строительства и ЖКХ РФ от 03.07.2017 №955 «Об утверждении форм отчетности об осуществлении деятельности ЖСК, связанной с привлечением денежных средств граждан для строительства ЖСК многоквартирного дома…».

Этим документом утверждены форма отчетности ЖСК, связанной с привлечением денежных средств граждан для строительства многоквартирного дома, а также порядок предоставления такой отчетности в орган контроля.

Как указывается в приказе ведомства, отчетность должна предоставляться жилищно-строительным кооперативом ежеквартально. Срок — начиная с квартала, в течение которого заключен первый договор в составе строящегося (создаваемого) многоквартирного дома, и по квартал, в течение которого получено разрешение на ввод многоквартирного дома в эксплуатацию.

В состав отчетности ЖСК включены три раздела:

1. сведения о ЖСК;

2. сведения о многоквартирном доме;

3. график реализации проекта.

Сведения о графике реализации проекта должны предоставляться ЖСК с нарастающим итогом. Количество периодов в графиках определено исходя из срока реализации проекта.

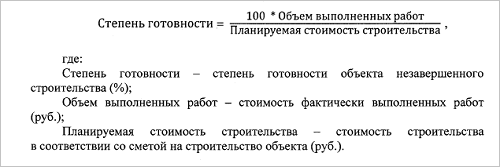

График реализации проекта содержит «Степень готовности», которая должна определяться в соответствии со сметой на строительство по формуле:

Отчетность представляется кооперативом в срок не позднее 30 дней по окончании отчетного квартала, за исключением отчетности за IV квартал, которая представляется не позднее 60 дней по окончании IV квартала.

Фото: www.ipshnik.com

Согласно пункту 2 приказа Минстроя России, отчитываться по утвержденным правилам о ведении деятельности, связанной с привлечением денежных средств граждан, жилищно-строительные кооперативы начинают с III квартала (июнь, август, сентябрь) 2017 года.

Другие публикации по теме:

Удельный вес долевого строительства в общем объеме жилищного строительства увеличивается

Договор РЗТ, фиктивный ЖСК, незаконное привлечение средств граждан, уголовное дело, суд...

ЖСК начнут отчитываться о соблюдении графика строительства раньше застройщиков