Как в России будет решаться проблема апартаментов

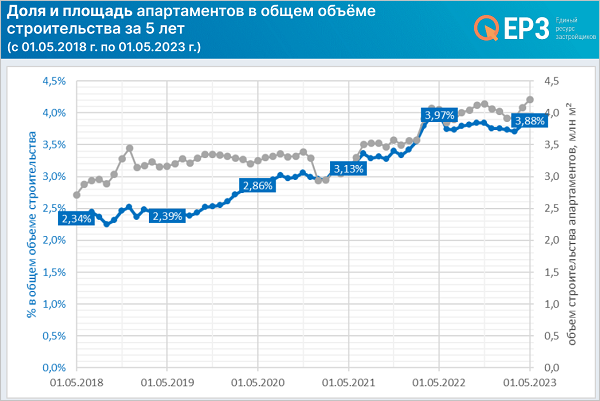

На 1 мая 2023 года в России строится 4,2 млн кв. м апартаментов. Это 3,88% от общего объема строительства МКД в России. Эти и другие данные руководитель портала ЕРЗ.РФ Кирилл Холопик привел на совместном заседании комитетов ТПП РФ по предпринимательству в сфере жилищного и коммунального хозяйства; в сфере строительства и в сфере экономике недвижимости, где обсуждалась тема «Текущее состояние рынка апарт-комплексов и многофункциональных зданий: строительство и управление».

Фото: www.org.tpprf.ru

В ТОП-10 застройщиков по строительству апартаментов входят ГК Самолет, ГК ОСНОВА, ГК Интеллект, ГК ФСК, Д-Инвест, ГК Ново-Градъ, Seven Suns Development, ГК Гранель, Coldy, Becar Asset Management Group.

Источник: ЕРЗ.РФ

Всего ТОП-10 застройщиков строят 1,5 млн кв. м апартаментов, что составляет 36,3% от общего объема строительства апартаментов в России на 1 мая 2023 года.

Источник: ЕРЗ.РФ

В лидерах по строительству апартаментов такие города и населенные пункты, как Москва, Санкт-Петербург, Сочи, Новосибирск, Раздоры (Московская область), Алушта, Дудкино (в составе г.о. Москва), Сестрорецк (в составе г.о. Санкт-Петербург), Ялта, Люберцы. Здесь строится 3,4 млн кв. м апартаментов.

Источник: ЕРЗ.РФ

В мировой практике нет отдельного понятия «апартаменты», отличного от понятия «квартира». На французском языке апартаменты — это квартира. В России же апартаментами именуют нежилые помещения, приспособленные для проживания (с санузлом и кухней).

Как отметил Кирилл Холопик (на фото ниже), чаще всего застройщики возводят апартаменты в тех случаях, когда вид разрешенного использования (ВРИ) земельного участка не допускает жилищного строительства или расположение помещений не соответствует нормам инсоляции.

При этом наиболее часто земельный участок нельзя использовать под жилищное строительство по таким причинам, как:

• риск вредного воздействия активной жизнедеятельности на окружающую среду, культурное наследие (например, водоохранная зона);

• риск вредного воздействия на человека (например, санитарно-защитная зона);

• вредного воздействия нет, но отсутствует необходимая инфраструктура для жилья;

• вредного воздействия нет, но изменение ВРИ земельного участка дорого и сложно.

Фото: www.mebel-go.ru

Ст. 23 «Санитарно-эпидемиологические требования к жилым помещениям» федерального закона от 30.03.1999 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлен запрет на заселение граждан для постоянного и временного проживания в нежилые помещения.

В связи с этим сложилась ситуация, когда закон запрещает заселять нежилые помещения, но застройщики активно их продают для проживания, а граждане — активно их покупают.

По мнению руководителя портала ЕРЗ.РФ, рано или поздно государству придется решать проблему массового строительства нежилых помещений для постоянного проживания. И вариантов решения только два, других просто нет, подчеркнул Кирилл Холопик.

Вариант №1. Ужесточение

• начать строго соблюдать вышеупомянутую ст. 23 закона ФЗ-52. Ввести ответственность за ее нарушение и механизмы контроля соблюдения (штрафы, запрет на эксплуатацию и т.д.);

• ввести запрет на рекламу использования нежилых помещений для проживания и ответственность за такую рекламу.

Фото: www.edsro.center

Вариант №2. Либерализация

• разрешить строить многоквартирные дома на тех земельных участках, где разрешено строить гостиницы и общественные здания;

• приравнять нормы инсоляции для многоквартирных домов к нормам инсоляции для гостиниц и общественных зданий;

• запретить применять в региональном и местном законодательстве нормы, финансово стимулирующие застройщиков строить нежилые помещения для проживания, вместо легального изменения назначения земельного участка под многоквартирное строительство.

Другие публикации по теме:

Названы регионы-лидеры по выдаче ипотеки на апартаменты от Банка ДОМ.РФ

Эксперт: Правительство хочет дестимулировать строительство апартаментов

Ситуация на рынке апартаментов Санкт-Петербурга: взгляд ГК ПСК

Апартаментам могут придать статус жилья, но не совсем полноценного

Марат Хуснуллин: Необходимо разрешить гражданам прописываться в апартаментах

Московские власти приступили к проверке законности возведения апартаментов на территории столицы

Сергей Пахомов: У властей никогда не было намерения наделять апартаменты статусом жилья

Придание апартаментам правового статуса затягивается на неопределенное время

Почему Госдума отложила законопроект о статусе апартаментов

Эксперты: предложение Минфина вернуть НДС застройщикам апартаментов увеличит их издержки на 20%

Законопроект о статусе апартаментов Минстрой доработает совместно с парламентариями

Госдума установит новый статус апартаментов

Определение правого статуса апартаментов повысит на них цены до 20%

На телеканале «Россия 1» обсудили законопроект о приравнивании апартаментов к жилью

Придание апартаментам статуса жилья: мнения парламентариев разделились

Очередная попытка придать апартаментам статус жилого помещения

В Подмосковье больше не будут согласовывать апартаменты без социальной инфраструктуры