Легкий вход в новый регион: в Казани можно купить площадку c готовыми ТЭП

В Казани реализуется участок под застройку 60 тысяч кв. м жилья по соседству с площадкой группы ПИК. Проект планировки территории уже утвержден, получены ТЭП, а эскизный проект собственник участка разработает с учетом пожеланий по планировочным и фасадным решениям будущего застройщика.

«Будучи собственником земельных участков, ASG разрабатывает проекты застройки, предлагая застройщикам уже готовые участки с утвержденной градостроительной документацией для реализации проекта многоквартирной жилой застройки, — говорит директор по развитию территорий группы компаний ASG invest Ринат Аисов (на фото). — Сегодня это как никогда актуально, поскольку в Казани таких предложений на свободном рынке нет, и застройщики имеют проблемы с выходом в данный регион. При том что Казань входит в ТОП-3 городов по росту цен на жилье в связи с высоким внутренним спросом и притоком населения из соседних регионов».

«Если говорить конкретно об участке на Сибирском тракте, то на сегодняшний день зоны в ПЗЗ и генеральном плане уже соответствуют многоквартирной застройке, Постановлением Исполнительного комитета г. Казани №2090 от 01.07.2022 утвержден проект планировки территории Постановлением с фиксированием технико-экономических показателей и границ застройки, — проинформировал Ринат Аисов. — Также подготовлена концепция с объемно-планировочными решениями, после заключения сделки мы доводим подготовку до утверждения эскизного проекта с учетом требований застройщика», — уточнил он.

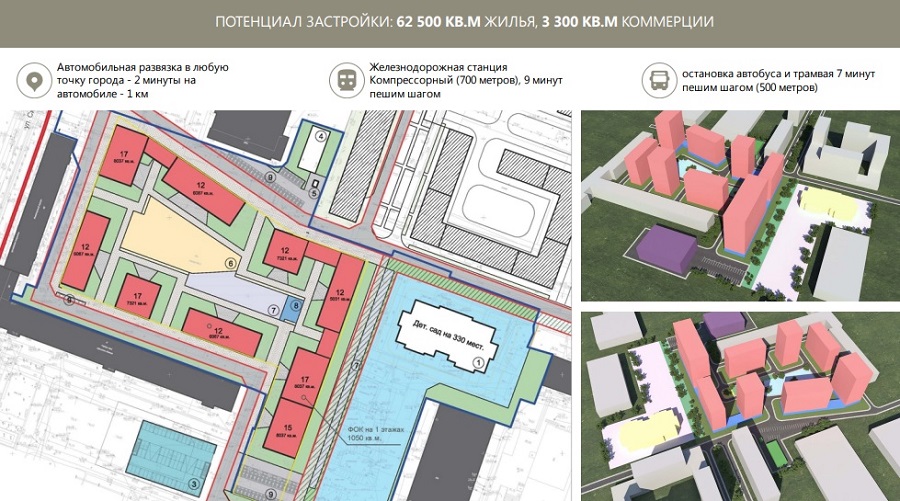

Новый ЖК — это современная квартальная застройка класса «комфорт плюс». Площадь участка — 4,6 га. Площадь жилых квартир — 62 500 кв. м, площадь коммерческих помещений — 3 300 кв. м. В утвержденном проекте планировки территории уже зафиксированы данные показатели, установлены красные линии и пятно застройки, получены все технические условия и детально проработана инженерная инфраструктура.

Обосновано обеспечение данного ЖК социальной инфраструктурой: в границах участка — отдельностоящий детский сад на 330 мест, школа на 1 501 место предусмотрена на смежном участке в радиусе пешеходной доступности.

Разработанная концепция включает в себя многоквартирные жилые дома 12—17 этажей, 5-этажный паркинг открытого типа, детские и спортивные площадки, объекты инженерной инфраструктуры.

Повышенное качество дворовых пространств — это один из принципов, которые отражены в концепции проекта при планировании территории. Предусмотрен «двор без машин», который основывается на безопасности повышении качества жизни, под комплексом заложена большая и удобная подземная парковка.

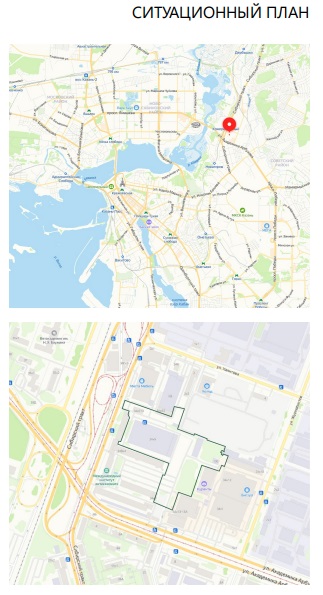

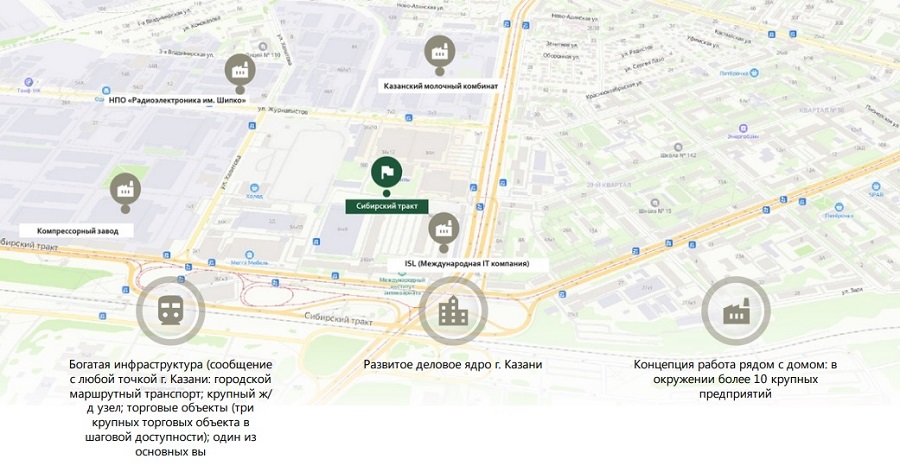

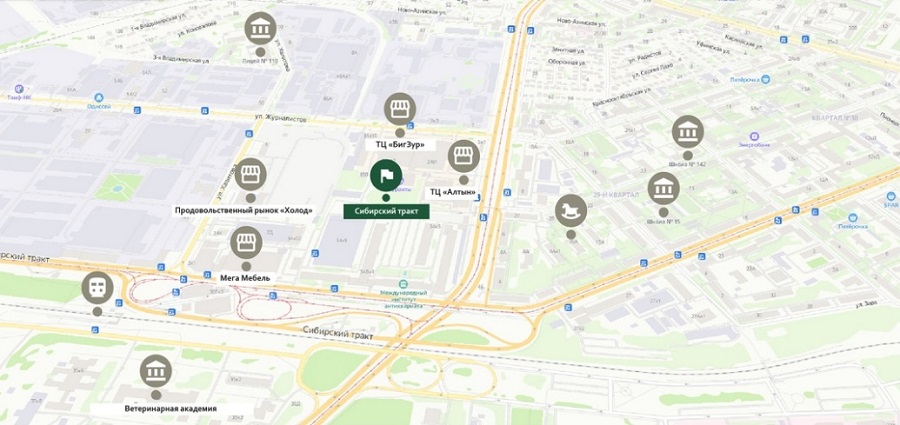

Прилегающая территория будущего ЖК отличается развитой инфраструктурой и выгодным расположением: на пересечении основных транспортных магистралей города, рядом удобные дорожные развязки, остановки общественного транспорта и согласно генерального плана г. Казани предусмотрена станция метрополитена. Также в шаговой доступности крупные градообразующие предприятия, торговые центры и спортивные объекты, при этом отсутствуют современные жилые комплексы. Все это предопределяет и коммерческий успех проекта для будущего застройщика.

Особенности проекта жилого комплекса:

- развитая инфраструктура, все необходимое для жизни в шаговой доступности;

- удобные транспортные развязки, в любую точку города — за 10 минут;

- хорошие видовые характеристики: вид на акваторию р. Казанка, стадион Ак Барс Арена;

- точки подключения к инженерной инфраструктуре по границам участка.

СПРАВКА:

Группа компаний ASG invest – крупный собственник земельного банка в Татарстане, на рынке более 30 лет. Компания предлагает застройщикам площадки под локальную и комплексную застройку с полным сопровождением согласования проектной документации. Портфель проектов ASG invest под жилую застройку — это более 2000 га с градостроительным потенциалом 6 млн кв. м жилья.

Компания предоставляет возможность частичной оплаты при заключении сделки. При этом окончательные расчеты за земельный участок осуществляются по мере ввода жилого комплекса в эксплуатацию по очередям строительства — после раскрытия счетов эскроу, путем передачи квартир и помещений в построенных объектах либо фиксированного процента от выручки, поступившей на эскроу-счет.

Участки под многоквартирное строительство:

https://mkd.supermarket-m2.ru/?ts=1668421526

Телефон: 8 (843) 260-60-20

Другие публикации по теме: