Переходные положения режима специального счета для застройщиков

12 октября в рамках семинара «Банковское сопровождение деятельности застройщиков: счета эскроу, специальные счета», совместно организованного НОЗА и НИУ ВШЭ, руководитель аппарата Ассоциации строительных организаций Новосибирской области Максим ФЕДОРЧЕНКО выступил с докладом «Особенности применения переходных положений режима расчетного счета застройщика для застройщиков, получивших разрешение на строительство до 1 июля 2018 года». С разрешения автора портал ЕРЗ публикует ключевые тезисы этого выступления.

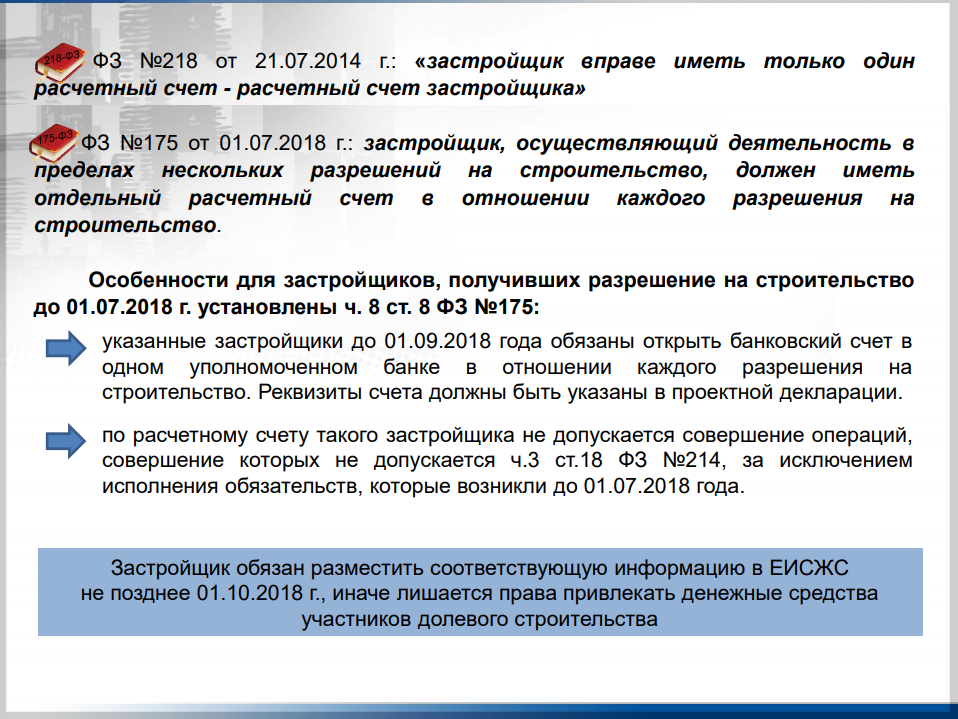

«Понятие «расчетный счет застройщика» введено 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при банкротстве застройщиков и о внесении изменений в отдельные законодательные акты РФ», включившим данное понятие в ч. 2.3 ст. 3 ФЗ РФ №214, — напомнил Максим Федорченко. — Так, согласно ч. 2.3 ст. 3 ФЗ РФ №214 (в редакции ФЗ РФ №218) застройщик, его технический заказчик и генеральный подрядчик обязаны открыть банковский счет в одном уполномоченном банке и осуществлять расчеты между собой только с использованием указанных счетов, при этом установлено, что застройщик вправе иметь только один расчетный счет — расчетный счет застройщика.

С 01.07.2018 вступил в силу ФЗ РФ №175 «О внесении изменений в ФЗ РФ №214 и отдельные законодательные акты РФ», который предусмотрел случаи возможности осуществления застройщиком деятельности по нескольким разрешениям на строительство (РнС). С учетом этого ч. 2.3 ст. 3 ФЗ РФ №214 была дополнена условием о том, что застройщик, осуществляющий деятельность в пределах нескольких разрешений на строительство, должен иметь отдельный расчетный счет в отношении каждого разрешения на строительство, а в договор банковского счета включается условие о согласии клиента на предоставление уполномоченным банком контролирующему органу и Публично-правовой компании «Фонд защиты прав граждан — участников долевого строительства» информации, предусмотренной ФЗ РФ №214.

Рассмотрим особенности применения переходных положений режима расчетного счета застройщика для застройщиков, получивших РнС до 01.07.2018. Такие особенности установлены ч. 8 ст. 8 ФЗ РФ №175, согласно которой:

• указанные застройщики до 01.09.2018 обязаны открыть банковский счет в одном уполномоченном банке в отношении каждого разрешения на строительство. Реквизиты данного счета должны быть указаны в проектной декларации застройщика.

• по расчетному счету такого застройщика не допускается совершение операций, совершение которых не допускается ч. 3 ст.18 ФЗ РФ №214, за исключением исполнения обязательств, которые возникли до 01.07.2018.

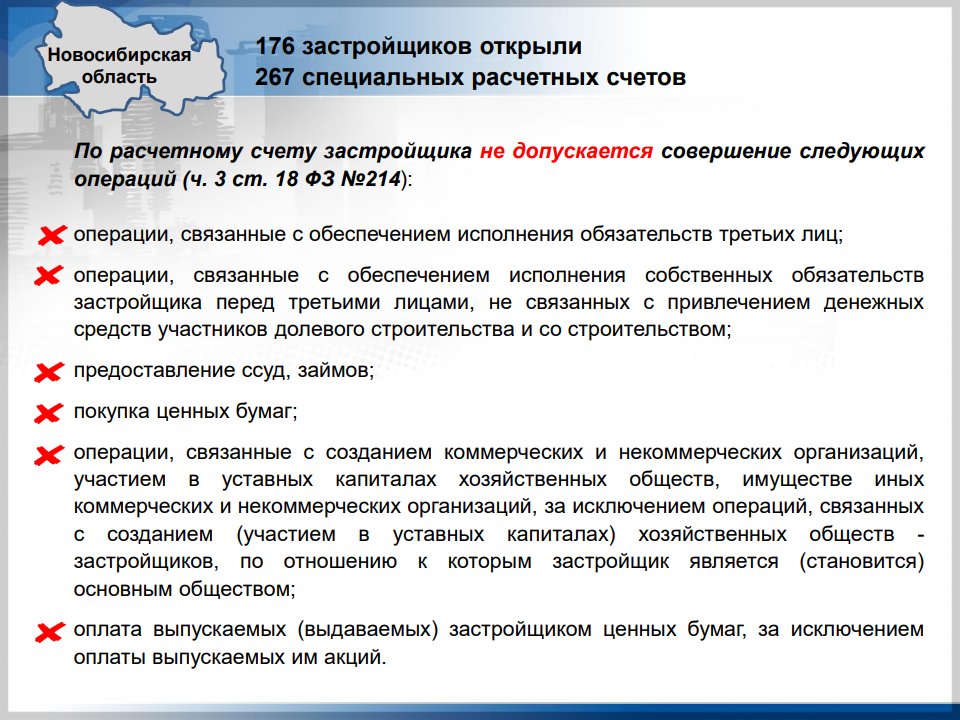

Какие операции запрещены ч. 3 ст. 18 ФЗ РФ №214?

• операции, связанные с обеспечением исполнения обязательств третьих лиц;

• операции, связанные с обеспечением исполнения собственных обязательств застройщика перед третьими лицами, не связанных с привлечением денежных средств участников долевого строительства и со строительством;

• предоставление ссуд, займов;

• покупка ценных бумаг;

• операции, связанные с созданием коммерческих и некоммерческих организаций, участием в уставных капиталах хозяйственных обществ, имуществе иных коммерческих и некоммерческих организаций, за исключением операций, связанных с созданием (участием в уставных капиталах) хозяйственных обществ — застройщиков, по отношению к которым застройщик является (становится) основным обществом;

• оплата выпускаемых (выдаваемых) застройщиком ценных бумаг, за исключением оплаты выпускаемых им акций.

Обязанность по размещению информации в ЕИСЖС возникает у застройщиков с 01.10.2018 (ч. 16 ст. 8 ФЗ РФ №175).

При этом размещению в ЕИСЖС подлежат сведения и об открытии расчетного счета застройщика (с указанием номера расчетного счета, наименования уполномоченного банка и его идентификаторов — ОГРН, ИНН) не позднее одного рабочего дня со дня открытия расчетного счета застройщика (ч.2.3—1 ст. 8 ФЗ РФ №214, п. 14 ч. 2 ст. 3.1 ФЗ РФ №214).

Таким образом, открыв расчетный счет в уполномоченном банке до 01.09.2018, застройщик обязан разместить соответствующую информацию в ЕИСЖС не позднее 1 октября 2018 года.

За невыполнение указанного требования переходными нормами 175-ФЗ предусмотрены суровые санкции, а именно ч. 12 ст. 8 175-ФЗ:

Контролирующий орган, Фонд обязаны направить в орган регистрации прав уведомление об отсутствии у застройщика права привлекать денежные средства участников долевого строительства на строительство (создание) многоквартирных домов не позднее одного рабочего дня, следующего за днем установления факта отсутствия у застройщика счета в уполномоченном банке.

После чего в соответствии с ч. 13 указанной статьи приостанавливается осуществление государственной регистрации прав до поступления в орган регистрации прав уведомления контролирующего органа или Фонда о соответствии застройщика требованиям, установленным ФЗ РФ №214.

В Новосибирской области, в частности, практически все застройщики, работающие по ДДУ, открыли такие счета: 176 застройщиками открыто 267 специальных расчетных счетов.

В целом вышеизложенные нормы и составляют практически всю нормативную базу для функционирования специальных счетов застройщиков, получивших РнС до 01.07.2018. Очевидно, что этого недостаточно для нормальной работы, особенно с учетом большого количества таких РнС.

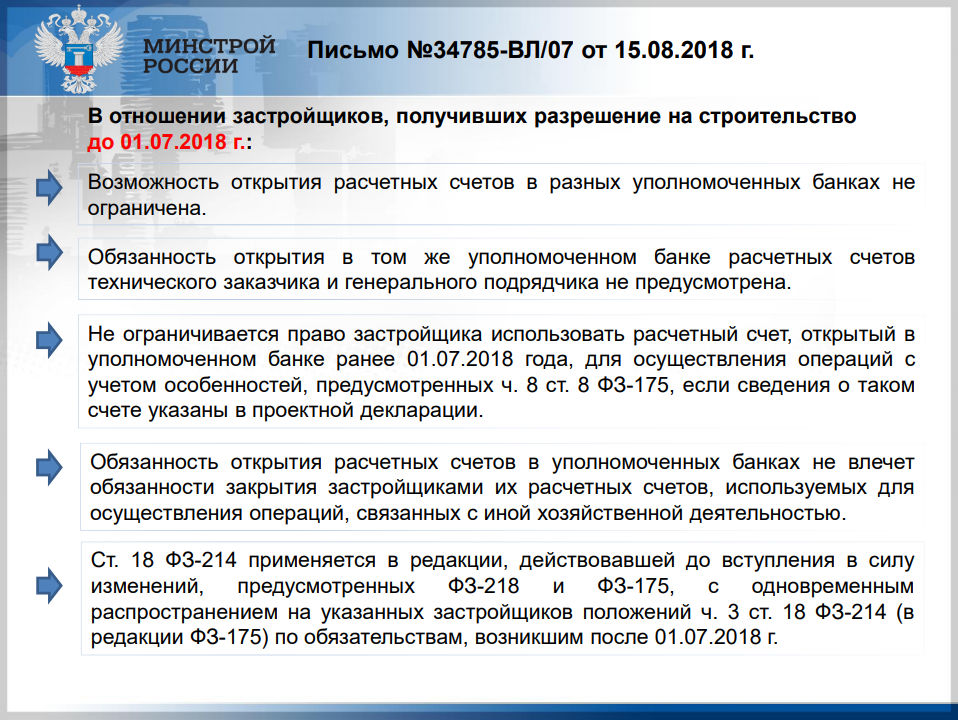

Минстрой России в письме №34785-ВЛ/07 от 15.08.2018 выразил свою позицию по особенностям применения с 01.07.2018 норм ФЗ РФ №214 в редакции ФЗ РФ №175 в отношении застройщиков, получивших разрешение на строительство до 01.07.2018, в том числе указав на следующее:

В отношении застройщиков, получивших разрешение на строительство до 01.07.2018 года ФЗ РФ №214 не ограничена возможность открытия расчетных счетов в разных уполномоченных банках.

То есть существует возможность открыть расчетные счета в разных банках на каждое РнС.

Обязанность открытия в одном уполномоченном банке расчетных счетов технического заказчика и генерального подрядчика, взаимодействующих с застройщиком в рамках осуществления строительства, разрешение на которое получено до 01.07.2018, действующей редакцией ФЗ РФ № 214 не предусмотрена.

То есть нет обязанности открывать специальные р/с для генподрядчиков, технических заказчиков и тем более для отдельных подрядчиков.

ФЗ РФ №214 не ограничивает застройщика в праве использовать расчетный счет, открытый в уполномоченном банке ранее 01.07.2018, для осуществления операций с учетом особенностей, предусмотренных ч. 8 ст. 8 ФЗ РФ №175, если сведения о таком счете указаны в проектной декларации.

Многие новосибирские компании, кстати, такой возможностью с удовольствием воспользовались, просто преобразовав свои счета в специальные.

Установленная ФЗ РФ №175 обязанность открытия застройщиками расчетных счетов в уполномоченных банках не влечет обязанности закрытия застройщиками их расчетных счетов, иных банковских счетов, используемых для осуществления операций, связанных с иной (помимо создания объектов долевого строительства) хозяйственной деятельностью застройщиков.

Очевидно, отсутствует и запрет на открытие такими застройщиками новых р/с, для целей не связанных с долевыми строительством, например, отдельный спецсчет может потребоваться в случае заключения госконтракта.

В отношении застройщиков, получивших разрешение на строительство до 01.07.2018, ст. 18 ФЗ РФ №214 применяется в редакции, действовавшей до вступления в силу изменений, предусмотренных ФЗ РФ №218 и ФЗ РФ №175, с одновременным распространением на указанных застройщиков положений ч. 3 ст. 18 ФЗ РФ №214 (в редакции ФЗ РФ №175) по обязательствам, возникшим после 01.07.2018.

Это разъяснение важно в том числе при взаимодействии с органом надзора, поскольку целевой характер расходования средств проверяет именно он и, соответственно, должен по-прежнему руководствоваться старой редакцией ст.18.

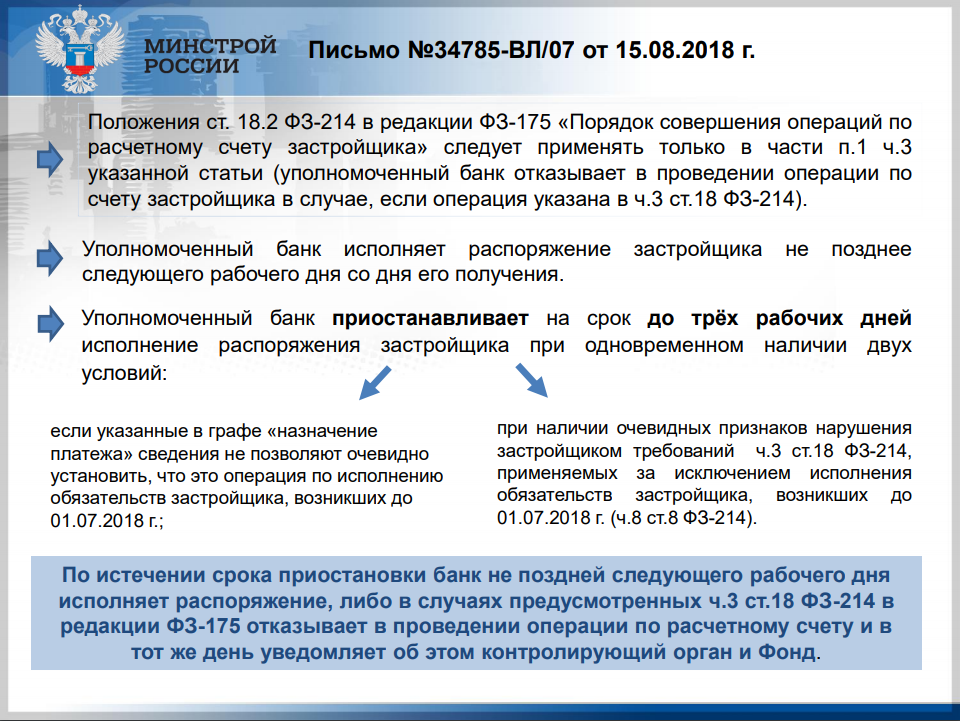

Положения ст. 18.2 ФЗ РФ №214 в редакции ФЗ РФ №175 «Порядок совершения операций по расчетному счету застройщика» следует применять к застройщикам, получившим разрешения на строительство до 01.07.2018, только в части п. 1 ч. 3 указанной статьи (уполномоченный банк отказывает в проведении операции по расчетному счету застройщика в случае, если операция указана в ч. 3 ст. 18 ФЗ РФ №214).

Минстрой России выразив мнение, что положения ст.18.2 ФЗ РФ №214 в редакции ФЗ РФ №175 следует применять к застройщикам, получившим разрешения на строительство до 01.07.2018, только в ч. п. 1 ч. 3 указанной статьи, в некотором противоречии с этой позицией описал следующий порядок совершения операций по расчетному счету такого застройщика:

«Уполномоченный банк исполняет распоряжение застройщика о проведении операций по расчетному счету застройщика не позднее следующего рабочего дня со дня его получения. При этом уполномоченный банк вправе приостановить исполнение распоряжения или отказать в его исполнении в случае, предусмотренном п. 1 ч. 3 ст. 18.2 ФЗ РФ №214 в редакции ФЗ РФ №175.

Уполномоченный банк приостанавливает на срок до трех рабочих дней исполнение распоряжения застройщика при одновременном наличии двух условий:

• если указанные в графе «назначение платежа» распоряжения сведения не позволяют очевидным образом установить, что данная операция является операцией по исполнению обязательств застройщика, возникших до 01.07.2018 года;

• при наличии фактов, очевидных признаков, свидетельствующих о нарушении застройщиком требований ч. 3 ст. 18 ФЗ РФ №214, применяемых с учетом ч. 8 ст. 8 ФЗ РФ №175, а именно за исключением исполнения обязательств застройщика, которые возникли до 01.07.2018 года.

При приостановлении исполнения распоряжения уполномоченный банк вправе потребовать от застройщика предоставления документов, являющихся основанием для составления распоряжения и подтверждающих соблюдение застройщиком требований ч. 3 ст. 18 ФЗ РФ №214, применяемых с учетом ч. 8 ст. 8 ФЗ РФ №175, а именно за исключением исполнения обязательств застройщика, которые возникли до 01.07.2018 года.

По истечении срока, на который операция приостановлена, уполномоченный банк не позднее следующего рабочего дня исполняет распоряжение, либо в случаях, предусмотренных ч. 3 ст. 18 ФЗ РФ №214 в редакции ФЗ РФ №175, отказывает в проведении операции по расчетному счету застройщика и уведомляет об этом Контролирующий орган и Фонд в день отказа от проведения операции по счету».

Цель, направления такого уведомления не вполне ясна, поскольку никаких санкции за таким уведомлением не следует. Понятно ведь, что если платеж не прошел, то и нецелевого использования средств не случилось, и застройщик по факту ничего не нарушил. Однако получение таких уведомлений могло бы служить сигналом для органа надзора о повышенном риске деятельности данного застройщика и, соответственно, о необходимости проведения его проверок. Однако в проекте Постановления Правительства РФ о государственном надзоре в области долевого строительства, который сейчас выложен на портале regulation.gov, такие уведомления не рассматриваются даже как фактор риска.

Также важно отметить следующее. С учетом того, что для «старых» застройщиков применяется старая редакция ст. 18 214-ФЗ, для них сохраняется возможность возмещения затрат, понесенных на строительство объекта. Согласно нашим предварительным беседам, большинство банков согласны с тем, что возможна такая операция по специальному счету, как перечисление средств со специального счета застройщика на обычный расчетный счет с подтверждением того, что эта операция является возмещением ранее понесенных затрат на объект долевого строительства. При этом застройщик должен подтвердить факт таких затрат копиями документов.

Важность получения возмещения определяется тем обстоятельством, что если застройщик не сможет вернуть ранее вложенные средства, то будет лишен и возможности инвестировать эти средства для выполнения дальнейших этапов проекта или для начала новых проектов до конца строительства. К сожалению, процедура четко не прописана и хотелось бы как минимум здесь получить конкретную позицию Минстроя РФ.

Кроме того, поскольку на застройщиков, получивших РнС до 01.07.2018, с учетом позиции Минстроя России, не распространяются положения ч. 1 ст. 18.2 ФЗ РФ №214, то к таким застройщикам не могут применяться требования по представлению документов в соответствии с составом, установленным Постановлением Правительства РФ от 01.08.2018 №897 (согласно ч. 1 ст. 18.2 ФЗ-214 им утвержден состав документов, необходимых для проведения операций по расчетному счету застройщика). Таким образом, требования к составу и порядку обмена документами устанавливаются только по соглашению банка и застройщика (договором банковского счета).

При этом и в самом Постановлении Правительства РФ №897 от 01.08.2018 предусмотрена возможность для застройщика и уполномоченного банка определять состав предоставляемых застройщиком документов, отличный от состава, утвержденного данным Постановлением. Согласно п. 2 Постановления, «с учетом конкретных обстоятельств допускается предоставление застройщиком в уполномоченный банк документов, не предусмотренных составом документов, которые по соглашению между застройщиком и уполномоченным банком могут использоваться для подтверждения соответствия назначения и размера платежа застройщика требованиям, установленным ФЗ РФ №214…, форма и порядок предоставления застройщиком уполномоченному банку документов определяются договором банковского счета, заключенным между застройщиком и уполномоченным банком, а также обязательными для исполнения сторонами указанного договора банковскими правилами».

В действительности практика именно так и складывается: если некоторые банки требуют большой объем документов, то другим для проведения платежей достаточно внятных формулировок о назначении платежа.

Еще одна интересная норма касается порядка раскрытия специальных счетов, отметил автор доклада Максим Федорченко (на фото). Новая редакция ст. 18 ФЗ РФ №214 предусматривает такую возможность сразу после ввода в эксплуатацию многоквартирного дома и государственной регистрации права собственности в отношении одного объекта долевого строительства, входящего в состав каждого многоквартирного дома, строительство которых осуществляется в пределах одного разрешения на строительство. Однако, опять же, для застройщиков с РнС, полученным до 01.07.2018, эта норма не действует!

Остается исходить только из совокупности норм и логики законодателя, согласно которым стоит предполагать, что счет раскрывается по таким же правилам. А значит, в договоре банковского счета следует предусмотреть порядок раскрытия счета путем направления соответствующего уведомления застройщиком со ссылкой на ЕИСЖС, в которой вся эта информация как раз должна легко проверяться (обязанность по размещению в ЕИСЖС сведений о зарегистрированных правах на помещения в многоквартирном доме установлена для органа регистрации прав (п. 6 ч. 6 ст. 23.3 ФЗ РФ №214), а по размещению разрешения на ввод в эксплуатацию объекта капитального строительства — для органа, уполномоченного на выдачу разрешений на строительство (п. 4 ч. 6.3 ст. 23.3 ФЗ РФ №214).

Ну, и единственная, по сути, норма 214-ФЗ, которая впрямую действует для «старых» застройщиков, — это право застройщика на расторжение договора банковского счета с уполномоченным банком и условия такого расторжения (ч. 2.3.1 ст. 3 ФЗ РФ №214).

Порядок реализации этого права четко прописан в законе, поэтому не буду на нем подробно останавливаться. Отмечу только, что сведения об открытии или о закрытии расчетного счета застройщика подлежат размещению застройщиком в Единой информационной системе жилищного строительства с указанием всех реквизитов не позднее одного рабочего дня со дня открытия или закрытия расчетного счета застройщика», — заключил Максим Федорченко.

Фото: www.digest.wizardsoft.ru

Другие публикации по теме:

«Самолет ЛО» открыл специальные счета в банке «Санкт-Петербург»

37% девелоперов уже начали переговоры с банками для перехода на проектное финансирование

ПИК первым из крупных застройщиков перешел на счета эскроу

Банковское сопровождение деятельности застройщиков. Началась регистрация на открытый семинар

Банк Санкт-Петербург начал работать со счетами эскроу

Свою первую кредитную линию с использованием эскроу-счетов ВТБ открыл для самарского застройщика

Александр Плутник: Мы обсуждаем с Минфином уменьшение стоимости проектного финансирования

Минстрой разъяснил новые правила финансирования долевого строительства

Первым застройщиком, который начал работать со счетами эскроу, стала компания Брусника