С 1 июля 2019 года для строительства государственных (муниципальных) объектов будет применяться единая форма контракта

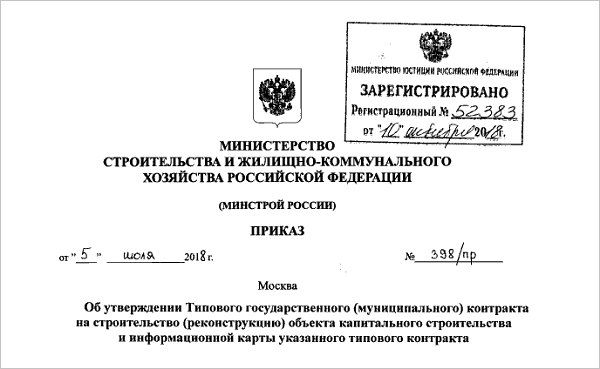

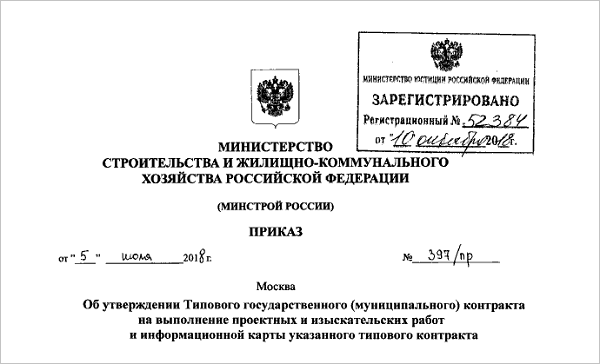

На официальном портале правовой информации опубликованы приказы Минстроя от 05.07.2018 № 398/пр. «Об утверждении Типового государственного (муниципального) контракта на строительство (реконструкцию) объекта капитального строительства и информационной карты указанного типового контракта» и №397/пр. «Об утверждении типового государственного (муниципального) контракта на выполнение проектных и изыскательских работ и информационной карты указанного типового контракта»

Фото: www.informupack.ru

На необходимость разработки типовых контрактов указано в ч. 11 ст. 34 44-ФЗ. Типовые контракты подлежат размещению в «Библиотеке типовых контрактов, типовых условий контрактов», размещенной в специальном разделе Единой информационной системы в сфере закупок.

Согласно вышеуказанным приказам по истечении 30 календарных дней после дня размещения типового контракта, типовых условий контракта в единой информационной системе, но не ранее 1 июля 2019 года, типовые контракты, типовые условия контрактов подлежат обязательному применению государственными и муниципальными заказчиками, работающими в рамках 44–ФЗ.

Типовые контракты применяются в случаях, если извещения об осуществлении закупок размещены в единой информационной системе в сфере закупок или если контракт с единственным поставщиком (подрядчиком, исполнителем) не предусматривает размещения в единой информационной системе извещения о закупке у единственного поставщика (подрядчика, исполнителя).

Согласно постановлению Правительства РФ от 02.07.2014 №606, типовой контракт, типовые условия контракта состоят из двух частей:

● постоянная часть, не подлежащая изменению при их применении в конкретной закупке;

●переменная часть, предусматривающая возможность выбора одного или нескольких вариантов условий (данных) из предлагаемого исчерпывающего перечня таких вариантов условий (данных), определенных ответственным органом в типовом контракте, типовых условиях контрактов; а также возможность внесения информации об условиях (данных) конкретной закупки, содержании таких условий (данных) и порядке определения такого содержания.

Типовой государственный (муниципальный) контракт на строительство (реконструкцию) объекта капитального строительства состоит из следующих разделов:

1. Предмет контракта

В данном разделе содержится описание объекта, включая наименование объекта, сведения о земельном участке, на котором планируется строительство объекта.

2. Проектная документация. Срок строительства объекта. График исполнения контракта

В типовом контракте указываются объем и содержание работ, которые определены проектной документацией.

Срок строительства объекта (срок начала, окончания и промежуточные сроки, установленные контрактом и графиком СМР).

График исполнения, контракта, который состоит из совокупности графика выполнения работ и графика оплаты выполненных работ. Отдельно в контракте обговорены случаи изменения графика исполнения контракта:

● наступление обстоятельств непреодолимой силы;

●внесение заказчиком изменений в ПД, которые влекут изменение сроков начала и окончания строительства, сроков выполнения отдельных работ;

● уменьшение ранее доведенных лимитов бюджетных обязательств;

● необходимость детализации отдельных видов работ.

3. Цена контракта и порядок оплаты выполненных работ

4. Взаимодействие Сторон

В данном разделе подробно описаны сроки и обязанности заказчика по подготовке и передаче Подрядчику земельного участка и проектной рабочей и иной документации. Также закреплено право заказчика самостоятельно или через уполномоченное лицо вести строительный контроль. Кроме того, в данной части установлены права и обязанности Подрядчика.

5. Представители сторон и работники Подрядчика

Определено, что стороны в течение 10 рабочих дней обязаны определить уполномоченных лиц с приложением оригиналов доверенностей.

Фото: www.mosecostroy.ru

6. Привлечение Подрядчиком третьих лиц для выполнения работ (оказания услуг)

В данном разделе закреплено право Подрядчика без предварительного согласования привлекать третьих лиц к выполнению работ, которые не входят в перечень работ, выполняемых Подрядчиком самостоятельно и установленных контрактом. Также установлена обязанность привлечения к исполнению работ субъектов малого предпринимательства на сумму не менее 5% от цены контракта.

7. Обеспечение строительства (реконструкции) объекта материалами строительства и оборудованием

Обеспечение строительства материалами возложено на Заказчика, при этом копии документов о качестве должны быть представлены Заказчику за 10 календарных дней до начала строительства.

8. Приемка выполненных работ, приемка объекта

В данном разделе подробно описан порядок приемки работ. Примечательно, что объект признается построенным при наличии акта приемки объекта, подписанного сторонами и заключения органа стройнадзора.

9. Гарантийный срок

Гарантийный срок устанавливается договором.

10. Ответственность сторон

В данном разделе прописывается ответственность сторон за неисполнение

11. Обеспечение исполнения Контракта

Указывается сумма обеспечения в процентном соотношении от цены контракта.

12. Права на результаты интеллектуальной деятельности

Исключительные права на результаты деятельности, созданные при выполнении работ по контракту, принадлежат РФ, субъекту РФ или МО.

13. Изменение и расторжение контракта

Изменение существенных условий контракта при его исполнении не допускается, за исключением случаев, предусмотренных законодательством или контрактом. При этом не исключается возможность продления сроков строительства, предусмотренных графиком строительства, в случае возникновения обстоятельств непреодолимой силы, но не более чем на 1 месяц. Сторона, у которой возникли такие обстоятельства, обязана не позднее 5 рабочих дней уведомить об этом другу Сторону с приложением проекта дополнительного соглашения к контракту.

Кроме того проектом контракта предусмотрено право Заказчика отказаться от исполнения договора если:

● результаты работ не соответствуют требованиям к участникам закупки, установленным в извещении и документации о закупке;

● при существенном нарушении срока окончания строительства;

Заказчик обязан отменить решение об одностороннем отказе от исполнения контракта, если устранено нарушение условий контракта.

14. При расторжении контракта Подрядчик обязан:

● прекратить работы;

● передать заказчику работы, выполненные на момент получения им решения об отказе;

● вывезти строительную технику;

● передать Заказчику проектную документацию.

15. Конфиденциальность

16. Порядок разрешения споров

Споры решаются путем переговоров. Неурегулированные споры разрешаются в судебном порядке. Срок досудебного обжалования — 30 дней.

17. Уступка требований по контракту

Уступка требований не допускается.

18. Обстоятельства непреодолимой силы

19. Прочие условия

В данном разделе раскрыты порядок составления договора, порядок ведения и переписки, а также приложения, которые являются неотъемлемой частью Контракта.

Типовой государственный (муниципального) контракт на выполнение проектных и изыскательских работ включает в себя:

Предмет Контракта

Предметом является выполнение инженерных изысканий и подготовка проектной документации. Обязательство Подрядчика считаются выполненными после получения положительного заключения о достоверности определения сметной стоимости, а в некоторых случаях и положительного заключения государственной экспертизы.

Задание на проектирование, задание на выполнение инженерных изысканий. Срок выполнения инженерных изысканий, подготовка проектной документации. График исполнения Контракта

В данном разделе указано, что объем и содержание работ определены заданием на проектирование объекта, заданием на выполнение инженерных изысканий, программой инженерных изысканий и контрактом.

Данным разделом определено, что обязательными приложениями к контракту являются:

● задание на проектирование объекта капитального строительства;

● задание на выполнение инженерных изысканий в целях проектирования объекта капитального строительства;

● График выполнения работ;

● График оплаты выполненных работ

В Графике выполнения работ указывается:

- сроки начала и окончания разработки программы инженерных изысканий;

- сроки начала и окончания выполнения инженерных изысканий;

- сроки начала и окончания подготовки проектной документации;

- дата получения заключения государственной экспертизы проектной документации и (или) результатов инженерных

изысканий, и (или) заключения о достоверности определения сметной стоимости строительства;

- дата приемки проектной документации и (или) результатов инженерных изысканий.

Сроки и размер оплаты установлены в Графике оплаты выполненных работ.

График выполнения работ и график оплаты выполненных работ в совокупности составляют график исполнения контракта.

Установлен исчерпывающий перечень случаев внесения изменений в график исполнения Контракта:

● Наступление обстоятельств непреодолимой силы;

● Внесение заказчиком изменений в задание на проектирование и (или) задание на выполнение инженерных изысканий, которые влекут изменение сроков начала и окончания работ;

● Уменьшение ранее доведенных Заказчику лимитов бюджетных обязательств на период выполнения Работ по Контракту.

Фото: www.static.tildacdn.com

Взаимодействие Сторон

Согласно данному разделу Заказчик обязан:

● не позднее 10 рабочих дней со дня подписания контракта предоставить подрядчику ГПЗУ или, если это линейный объект, ППТ и проект межевания территории;

● в срок, установленный Контрактом, предоставить Подрядчику технические условия, предусматривающие максимальную нагрузку, сроки подключения к сетям, срок действия ТУ и размер платы за такое подключение;

● не позднее 10 рабочих дней обеспечить доступ Подрядчика на земельный участок;

● не позднее 10 рабочих дней со дня предоставления Подрядчиком программы инженерных изысканий утвердить ее или направить замечания к ней.

Также установлена обязанность Заказчика в срок, установленный Контрактом, заключить договор на проведение государственной экспертизы и (или) проверку определения достоверности сметной стоимости строительства.

Представители сторон и работники подрядчика

Определено, что Стороны в течение 10 рабочих дней обязаны определить уполномоченных лиц с приложением оригиналов доверенностей.

Привлечение Подрядчиком третьих лиц для выполнения работ (оказания услуг)

В данном разделе закреплено право Подрядчика без предварительного согласования привлекать третьих лиц к выполнению работ, предусмотренным Графиком выполнения работ. Также установлена обязанность привлекать к исполнению работ субъектов малого предпринимательства на сумму не менее 5% от цены контракта.

Приемка выполненных работ (результатов работ)

Определено, что приемка выполненных работ возможна только после получения положительного заключения государственной экспертизы и при наличии заключения о достоверности определения сметной стоимости строительства.

Гарантии качества

Ответственность сторон

Обеспечение исполнения контракта

Права на результаты интеллектуальной деятельности

Изменение и расторжение контракта

Конфиденциальность

Порядок разрешения споров.

Установлен 30-дневный срок досудебного урегулирования споров. Не урегулирование вопросов в указанный срок влечет обязанность обращения в суд.

Уступка требований по контракт

Уступка прав требований по контракту не допускается.

Обстоятельства непреодолимой силы

Прочие условия

Фото: www.omskrielt.com

Другие публикации по теме:

Собственными силами генподрядчик должен выполнять не менее 25% работ