В октябре россияне взяли 3,5 млн кредитов на 1 трлн 150 млрд руб.

Об этом сообщила «Комсомольская правда». Причем для издания это парадокс: все жалуются, что ставки по денежным ссудам слишком высокие, и при этом продолжают их брать.

Фото: © WalDeMarus / Фотобанк Лори

Согласно статистике, одновременно в банках растет и доля отказов. «Ну точно как в той присказке, где мыши плакали и кололись, но продолжали есть кактус», — иронизирует автор статьи.

Понятно, что часть из 3,5 млн займов и 1 трлн 150 млрд руб. приходится на «Семейную ипотеку», которую пока еще дают под 6%. Но существенная доля — это всевозможные кредиты по ставкам не менее 20%, а зачастую 30% — 40% годовых.

Руководитель Национального центра финансовой грамотности (НЦФГ) Анна Деньгина (на фото ниже) считает, что заемщиков можно разделить на несколько категорий.

Фото: ncfg.ru

Есть те, кто залез в долговую яму и вынужден занимать дальше, чтобы хоть как-то крутиться. Некоторые это делают по инерции, потому что привыкли жить в кредит и не заметили ухудшения жизни. Третьи осознают, что долги давят, но обстоятельства сильнее. Такое бывает, когда нет финансовой подушки безопасности.

Если говорить об отказах, то рост их числа, как пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков (на фото ниже), обусловлен ужесточением денежно-кредитной политики ЦБ (речь прежде всего идет о макропруденциальных ограничениях).

Фото из архива А. Волкова

По этой причине банки ориентируются на клиентов с хорошей кредитной историей и низкой долговой нагрузкой.

В среднем в октябре доля отказов составила рекордное значение 81,9%. В ипотеке — 61%, хотя требования здесь не такие жесткие, ведь банку в залог достается квартира.

Что делать, если пришел отказ? Для начала необходимо уточнить его причину.

Источник: ОКБ

«Банки не обязаны ее называть, но должны внести запись об основаниях принятого решения в кредитную историю, — уточнил Алексей Волков, добавив: — Через пару дней можно запросить ее и все посмотреть».

После этого легче будет сделать вывод, в займе отказано из-за низкого качества кредитной истории или это просто результат политики банка.

В первом случае следует улучшать мнение о себе — погашать имеющиеся долги, брать небольшие кредиты и выплачивать их в срок.

Во втором — лучше обратиться в другой банк.

Источник: ОКБ

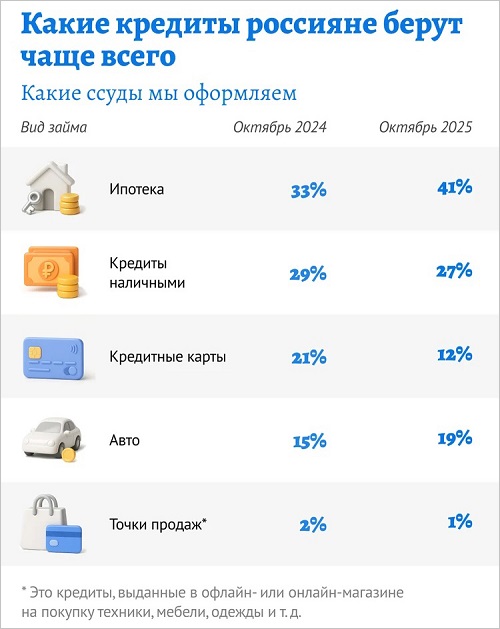

При этом есть разница между тем, какую именно ссуду вы хотите взять — залоговую (ипотека, автокредит) или беззалоговую (наличные, кредитная карта).

По словам директора по риск-методологии и дата-аналитике Объединенного Кредитного Бюро (ОКБ) Николая Филиппова (на фото ниже), банк охотнее одобрит заем тому, кто ранее допускал несущественные просрочки, чем клиенту без истории, который для него непонятен.

Фото из архива Н. Филиппова

В залоговом кредитовании ситуация обратная: доля пришедших за ипотекой клиентов без истории велика, и к ним банки относятся положительно.

Кстати, как говорят эксперты, в настоящий момент на рынке очень мало хороших заемщиков с высоким рейтингом. И все потому, что к таковым относятся финансово грамотные люди. Они понимают, что пока нет смысла брать деньги в долг. Сегодня самое правильное — копить.

Другие публикации по теме:

Выдача ипотеки увеличилась почти по всей России ДОМ.РФ: несмотря на общее восстановление спроса и предложения, дисбалансы и угрозы на рынке новостроек сохраняются Объем выдачи ипотеки в России максимально вырос с июня 2024 года Доля отказов в выдаче жилищных кредитов превысила 60% В мае крупнейшие банки отменили комиссии по льготной ипотеке, но отказывать клиентам стали чаще