Эксперты: иностранные инвесторы уходят с российского рынка недвижимости

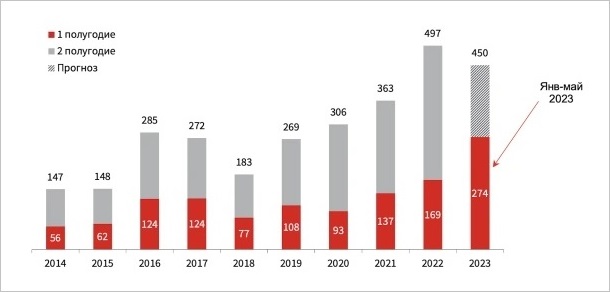

По данным аналитиков IBC Real Estate, которые приводит РБК, совокупный объем инвестиционных сделок с недвижимостью России в 2023 году составил 274 млрд руб., что на 76% превышает результат того же периода прошлого года.

Фото: www.stroimprosto-msk.ru

В их исследовании отмечается, что 44% от всего объема инвестиционных сделок в 2023 году (119 млрд руб.) сформированы выходом зарубежных игроков из российских активов, то есть проданы ими.

«Введенные антироссийские санкции вынуждают иностранных собственников выходить из российских активов, несмотря на значительные ограничения», — прокомментировал член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate Микаэл Казарян (на фото).

Фото: www.cre.ru

В число установленных Минфином России ограничений входят: требование о прохождении специальной правительственной комиссии, продажа активов с существенным дисконтом и уплата взноса в федеральный бюджет.

Фото: www.1000dosok.ru

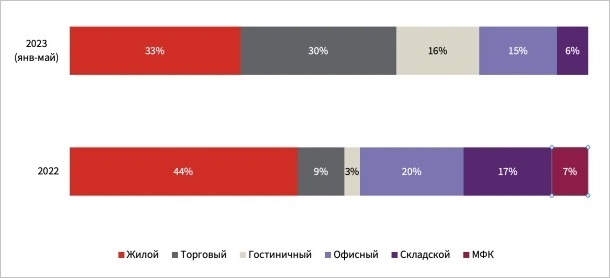

Лидером по инвестициям в недвижимость остается жилой сегмент, включая участки под строительство жилья.

На него за неполных пять месяцев 2023 года пришлась треть инвестиций, отмечается в исследовании.

Динамика объема инвестиционных сделок на рынке недвижимости РФ, млрд руб.

Источник: www.IBC Real Estate

В коммерческой недвижимости первенство у торгового сектора. Аналитики подсчитали, что вложения в торговую недвижимость составили 83,6 млрд руб., что в 1,8 раза выше показателя предыдущего года. В 2022 году первое место было у офисной недвижимости.

Следующий сегмент интересов инвесторов — гостиничная недвижимость: на нее пришлось 16% вложений (42 млрд руб.), что 2,4 раза больше, чем год назад.

Структура инвестиций по секторам недвижимости

Источник: www.IBC Real Estate

Аналитики IBC Real Estate прогнозируют, что инвестиционный интерес со стороны российских покупателей к объектам иностранных держателей сохранится на протяжении всего 2023 года, а итоговый объем инвестиций может достичь 480 млрд руб.

Другие публикации по теме:

Исчерпывающий перечень документов, материалов и согласований сократился на 52 позиции

Сбер распространил на рынок новостроек условия ипотеки на коммерческую недвижимость для физлиц

Росреестр предложил регионам более 100 тыс. га неиспользуемой земли

Как расширят перечень земельных участков, которые не могут быть предметом аукциона