Срок подачи заявлений на достройку по старой схеме Правительством подтвержден: 1 октября

Российские застройщики, претендующие достраивать уже возводимые объекты по прежним правилам долевого строительства (без перевода их на эскроу-счета), должны до 1 октября подтвердить соответствие этих проектов критериям строительной готовности и привлеченных средств дольщиков.

Фото: www.pbs.twimg

Об этом в пятницу на совещании с представителями Минстроя и ДОМ.РФ сообщил замглавы Правительства РФ Виталий Мутко (на фото).

Фото: РИА Новости / Владимир Трефилов

«1 октября опускается этот шлагбаум, кто не успеет показать соответствие критериям, должен идти на эскроу», — цитирует вице-премьера ТАСС.

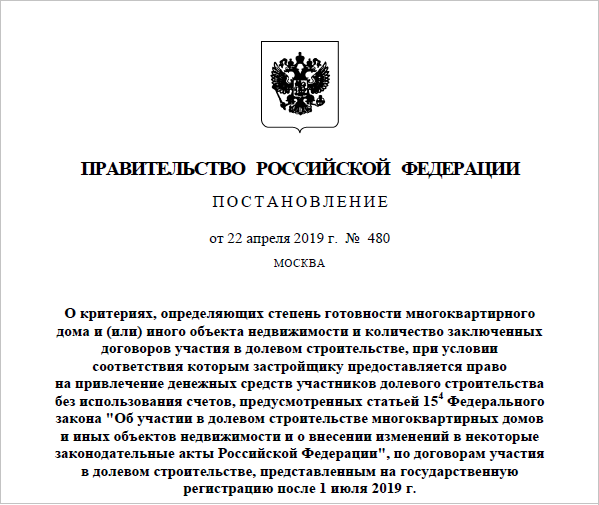

Напомним, что в соответствии с Постановлением Правительства №480, для возможности достройки по старым правилам 214-ФЗ необходимо, чтобы строящийся объект был готов не менее чем на 30% (в ряде случаев степень готовности проектов снижается до 15% и до 6%), а доля средств дольщиков, привлеченных в рамках договоров участия в долевом строительстве (ДДУ) по данному объекту, составляла не менее 10%.

Фото: www.lawr.ru

Как ранее сообщал портал ЕРЗ, по состоянию на 1 июля из 130 млн кв. м строящегося в РФ жилья таким критериям соответствовала почти половина уже возводимых проектов — 60 млн кв. м.

Однако заключения о соответствии критериям (ЗОСК) были выданы отраслевыми контрольно-надзорными органами в регионах на тот момент лишь в отношении проектов общей площадью 14,5 млн кв. м.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Минстрой: без использования счетов эскроу достроят почти 60 млн кв. м жилья

Виталий Мутко: До 1 августа необходимо определиться с решением проблемы долгостроя в России

Отсекающий срок подачи заявлений на достройку по старой схеме остается прежним — 1 октября