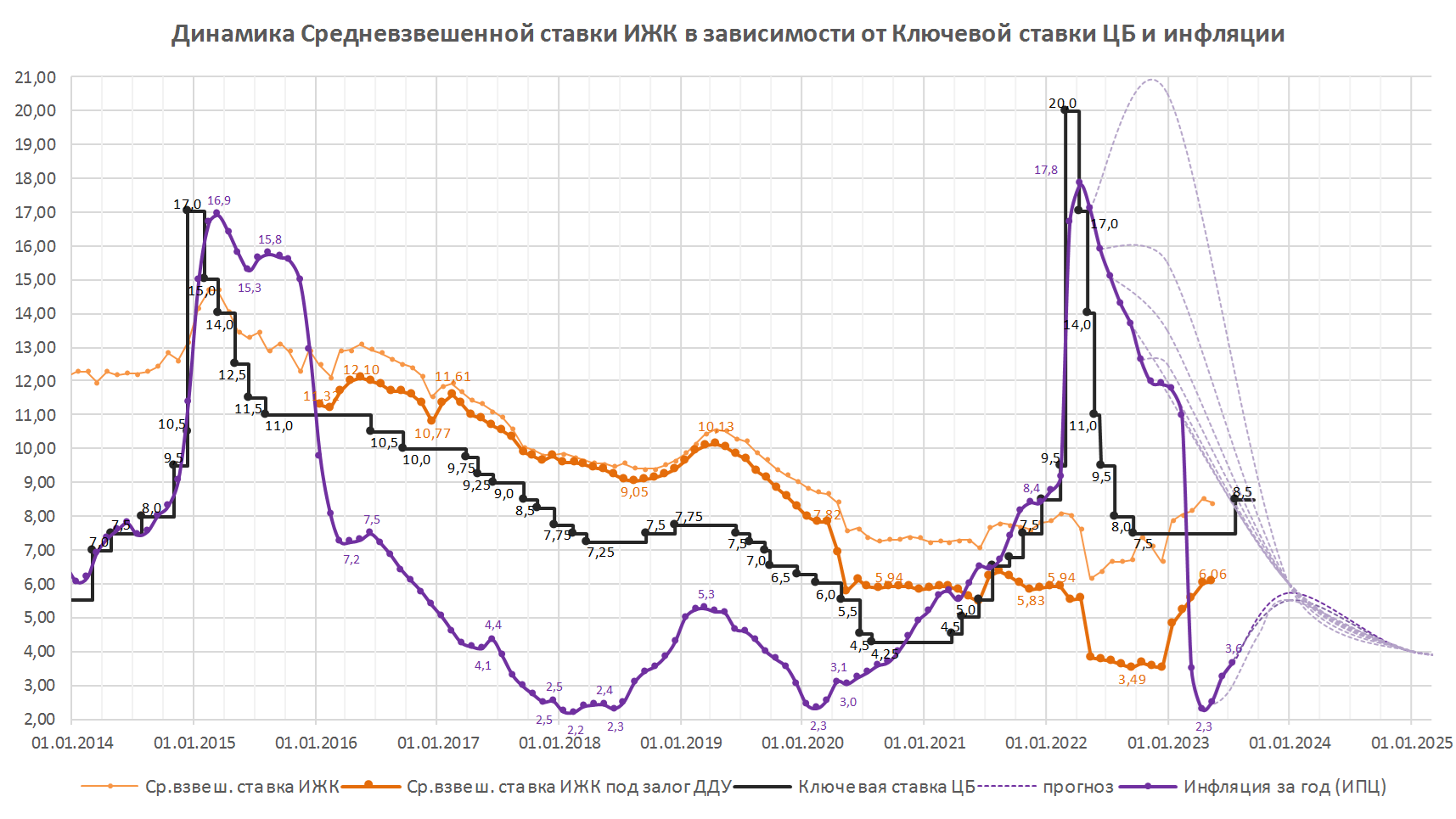

ЦБ повысил ключевую ставку до 8,5% годовых (график)

Совет директоров Банка России принял решение повысить ключевую ставку сразу на 100 б.п.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора, инфляционное давление усиливается. Темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают расти. По оценке на 17 июля, годовой темп прироста потребительских цен возрос до 3,6% после 2,5% в мае и 3,3% в июне. Инфляционные ожидания населения и ценовые ожидания предприятий остаются на повышенном уровне. На среднесрочном горизонте проинфляционные риски существенно усилились. По прогнозу регулятора, годовая инфляция составит 5,0%–6,5% в 2023 году (ранее ЦБ ожидал 4,5%–6,5%), вернется к 4% в 2024 году и будет находиться вблизи 4% в дальнейшем.

Как и прежде, Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее.

Согласно последней опубликованной статистике ЦБ, в мае количество выданных ипотечных кредитов на новостройки втрое превысило показатели апреля 2022 года, однако по итогам января — мая прирост составил лишь 5,8%. Средняя ставка по ипотеке под залог ДДУ достигла 6,06%.

Эксперты ожидали этого повышения ключевой ставки из-за динамики курса, однако большинство из них считали, что ключевая ставка поднимется лишь на 50 б.п.

«Такое решение вызвано как существенным ростом денежной массы, так и падением курса рубля, — так прокомментировал решение регулятора руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото). — Банк России делает предупредительные шаги противодействия предстоящей инфляции, снижая доступность кредитов».

«Думаю, что ключевая ставка продолжит рост, — дал прогноз эксперт. — Скорее всего, впереди и рост цен на недвижимость. Поэтому покупателям недвижимости стоит поторопиться, пока ипотека и цены еще относительно доступны».

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 сентября 2023 года.

Другие публикации по теме:

ЦБ в шестой раз подряд сохранил ключевую ставку на уровне 7,5% годовых (график)

ЦБ в пятый раз подряд сохранил ключевую ставку на уровне 7,5% годовых (график)

ЦБ в четвертый раз подряд сохранил ключевую ставку на уровне 7,5% годовых

ЦБ сохранил ключевую ставку на уровне 7,5% годовых (график)

ЦБ вновь оставил ключевую ставку на уровне 7,5% годовых (график)

ЦБ оставил ключевую ставку на уровне 7,5% годовых (графики)

ЦБ снизил ключевую ставку до 7,5% годовых (график)