Цена предложений новостроек демонстрирует отрицательную динамику (графики)

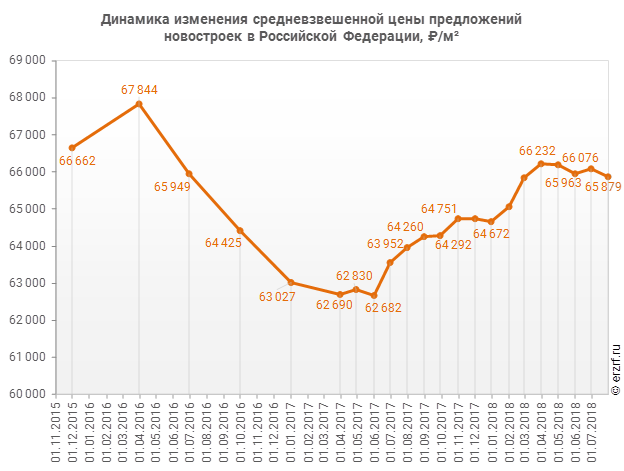

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» по итогам июля 2018 года средневзвешенная цена предложения на рынке строящегося жилья РФ составила 65 879 руб. за 1 кв. м.

Цена предложений за месяц снизилась на 0,3%. Ранее максимум был зафиксирован 1 апреля (66 232 руб.), и по сравнению с ним цена упала уже на 0,5%. По сравнению с июнем 2017 года цена выросла на 3,0%.

Впрочем, наметившееся падение номинальной цены в процентах пока еще слишком мало, чтоб говорить о развороте тренда на повышение, который наблюдался в течение последнего года, но такая вероятность имеется.

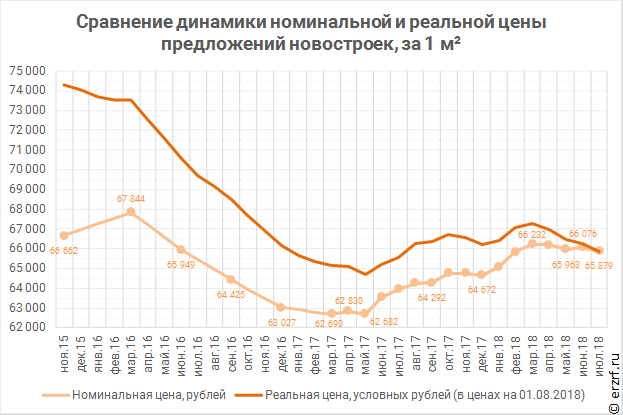

По данным Росстата индекс потребительских цен в июле составил 100,3. Таким образом, произошедшее падение номинальной цены предложения на первичном рынке за месяц соответствует падению реальной цены с учетом инфляции на 0,6%. А по сравнению с максимумом от 1 апреля цена упала более чем на 2%. В результате реальная цена снизилась до уровней июля-августа прошлого года. Максимальное с начала года значение реальной цены наблюдалось в марте (67,3 тыс. «сегодняшних» рублей за м²).

Среди регионов самые высокие цены предложений зафиксированы в Москве (156,8 тыс. руб., -0,8% за месяц), Санкт‑Петербурге (88,7 тыс. руб., -0,7% за месяц) и Сахалинской области (83,2 тыс. руб., +5,4% за месяц). Максимальный рост отмечен в Республике Тыва (+5,9%). Максимальное падение — в Чеченской Республике (-6,9%). Самые дешевые новостройки — по-прежнему на Северном Кавказе.

Регион |

Средневзвешенная цена предложений, ₽/м² |

г. Москва |

156 781 |

г. Санкт‑Петербург |

88 713 |

Сахалинская область |

83 197 |

Ненецкий автономный округ |

77 703 |

г. Севастополь |

69 159 |

… |

|

Саратовская область |

31 670 |

Республика Дагестан |

31 563 |

Кабардино‑Балкарская Республика |

30 399 |

Республика Ингушетия |

28 939 |

Чеченская Республика |

28 247 |

Следует отметить, что снижение средней цены связано с выходом на рынок большого объема (более 5 млн м²) новых проектов. Средняя цена нового предложения составила всего 60 758 руб. за м², т.е. на 8% меньше средней цены объектов, которые уже присутствовали на рынке.

У ГК ПИК, которая вывела в строительство более 1,1 млн м², средняя цена нового предложения (92,8 тыс. руб.) оказалась на 2,4% ниже, чем у ранее выставленного на продажу жилья. У MR Group, которая вывела более 200 тыс. м², — ниже на 16%. Свежее предложение от ГК ЮгСтройИнвест оказалось дешевле на 12%. При это средняя цена по «старым» строящимся объектам в целом по рынку даже немного выросла в номинальном выражении: на 0,1%, до 66 126 руб. за м².

Тенденцию на снижение цены предложений новостроек портал ЕРЗ зафиксировал еще в конце весны. В то время как большинство изданий, анализирущих ситуацию на рынке недвижимости, предсказывали рост цен в июле в связи с вступлением в силу поправок в 214-ФЗ, портал ЕРЗ оставался чуть ли не единственным СМИ, которое не прогнозировало подобный рост. Сейчас уже можно сказать, что именно эта точка зрения в итоге и оказалась соответствующей реальности.

Другие публикации по теме:

Средневзвешенная цена предложений новостроек держится на уровне 66 тыс. руб. за 1 кв. м (графики)

Цена предложений новостроек перешла к снижению (графики)

Рост цены предложений новостроек в апреле 2018 года приостановился (графики)