Продажи, ценообразование и роботы: может ли IT-сервис заменить экспертизу аналитика

Застройщик ГК Сибинтел Девелопмент использует технологию динамического ценообразования и изменяет прайс в системе Profitbase.ai. Маркетолог-аналитик девелопера рассказала, как регулярное изменение цен влияет на продажи объектов и как она видит «идеальный» сервис для ценообразования. Из интервью можно узнать, зачем застройщикам регулярно менять цены на объекты и может ли IT-сервис заменить экспертизу аналитика.

Зачем застройщикам регулярно менять цены

DigitalDeveloper: Начнем с того, почему застройщикам в принципе необходимо регулярно менять цены на свои объекты. Казалось бы, установили одну стоимость — и все. Но, оказывается, нужно регулярно менять этот показатель. Как это влияет на продажу и чему подвержены изменения в стоимости?

Татьяна: Расскажу про наш опыт, надеюсь, он будет полезен. Цель любого проекта — это максимизация прибыли, и динамическое ценообразование нам в этом помогает.

Чтобы максимизировать прибыль, нужно выполнить две задачи. Первая — сделать максимально маленькую дельту между планом и актом, уравнять убытие. По нашему опыту, бывает так, что на старте продаж выполняется план за счет ликвидного ассортимента, и в конце проекта мы остаемся с неликвидными позициями и проседанием плана.

Вторая задача динамического ценообразования — управление ассортиментом, то есть повышение цен на ликвидные позиции и понижение — на неликвидные.

Александр: Мне кажется, здесь есть несколько ключевых факторов.

Сейчас себестоимость строительства может меняться из месяца в месяц. И чтобы попасть в изначальную финансовую модель, получить прибыль, необходимо менять цены централизованно.

Когда мы создаем проект, мы делаем квартирографию, опираемся на аналитику и рассчитываем на спрос по этим группам. Иногда мы попадаем в цель, иногда что-то меняется, и чтобы сгладить этот процент изменения, существует динамическое ценообразование. То есть мы собираем факторы, триггеры, на их основе делаем выводы, чтобы увеличивать цену на какой-либо продукт и тем самым увеличивать его маржинальность.

Таким образом, причинами изменения цен являются себестоимость и спрос.

Маркетолог-аналитик Татьяна Куракина

С какой регулярностью меняются цены в девелопменте

Т: Менять цены раз в месяц — это не динамическое ценообразование. Саша правильно сказал, что мы видим: есть какой-то триггер, у нас что-то изменилось, поменялась ситуация на рынке, спрос, себестоимость, — и мы должны как-то на это среагировать. Очень сложно сказать, какая регулярность, потому что это зависит от многих факторов.

Как происходит согласование прайса

DD: Насколько сложно происходит согласование нового прайса?

Т: Изначально это была такая сложная, весьма бумажная процедура, но с внедрением сервиса динамического ценообразования ситуация поменялась. В согласовании чаще всего участвуют три человека, и мы можем изменить цены, в зависимости от процента, даже в течение одного дня. То есть этот процесс несложный и достаточно быстрый.

И это очень важно, потому что в недвижимости мы имеем ограниченный ассортимент и набор квартир, и любое промедление — речь может идти не о днях, а о часах — может стоить нам определенной доли прибыли.

DD: За кем остается последнее слово, кто говорит, что цены будут такими?

Т: В нашей компании — за директором департамента продаж. Но я знаю, что есть и другие варианты, у всех по-разному.

DD: А как часто приходится вносить правки, возникают ли в процессе какие-то проблемы, когда затягивается обновление прайса и из-за этого теряется прибыль?

Т: Я, наверное, вношу правки в примерно 30% прайсов, отправляю их на доработку по просьбе руководителя.

DD: Но это довольно много, это почти треть. А с чем это связано, как ты думаешь?

Т: Возможно, с другим взглядом на ситуацию на рынке, потому что система предлагает какие-то одни вещи, я валидирую со своей точкой зрения, руководитель — со своей. Иногда мнения не совпадают.

DD: То есть доля субъективности здесь все-таки присутствует?

Т: Да.

А: Мне хочется уточнить. Таня, ты сказала, что процесс изменился с внедрением сервиса динамического ценообразования. 30% нужно делать заново, приходят правки на дополнительные условия и нужно пересогласовывать. А как было до внедрения продукта?

Т: Процесс согласования у нас был очень сильно растянут. Если сейчас доработка может пройти в рамках одного дня, то раньше, когда отправлялось на доработку в ручном режиме, на то, чтобы все пересчитать и отправить на согласование, тратилось много моего личного времени. Сейчас, когда все я делаю в системе, все автоматизировано, у меня нет ручных механических операций, это происходит гораздо быстрее.

А: Спасибо. Я бы хотел добавить, что процесс и количество согласующих от девелопера к девелоперу может отличаться, но в основном это коммерческий или генеральный директор, аналитик и руководитель отдела продаж. Вот эти три человека часто участвуют в процессе, и иногда один человек совмещает в себе две роли.

Менеджер продукта Profitbase.ai Александр Ведерников

Почему Сибинтел не отдает аналитические задачи на аутсорсинг

DD: Давайте перейдем к следующей теме и остановимся на вопросе аналитики на аутсорсинге. Таня, у вас был какой-то опыт, когда данные проверяются сторонним аналитиком, как эти процессы были выстроены и почему в итоге вы отказались от этого?

Т: Мне кажется, здесь все зависит от цели компании. Есть компании, у которых нет задачи развития внутренних компетенций в сфере аналитики, они готовы отдать этот процесс на аутсорсинг и спокойно забыть о нем, то есть у них есть человек, который просто будет принимать решение по ценам, которые предлагают сторонние организации.

У нас цель была другая, мы хотели развивать данную компетенцию внутри нашей компании. Когда мы рассматривали такой сервис, в котором данные проверяют, валидируют и уже представляют нам сторонние аналитики, мы увидели много минусов для нас и меньше плюсов.

DD: Можно подробнее про плюсы и минусы?

Т: Во-первых, в случае когда сотрудник работает в штате, он видит всю ситуацию изнутри в целом. Сотрудника на аутсорсинге не всегда посвящают, например, в какие-то финансовые вопросы, а они очень важны в этой ситуации. Мы как региональный застройщик задаемся вопросом, обладает ли аналитик экспертизой именно на локальном рынке.

Также были опасения, связанные с тем, что дополнительный человек — это дополнительное звено с точки зрения согласования, соответственно, это может затянуть весь процесс, чего нам тоже не хотелось бы.

Еще вставал вопрос элементарного доверия, процесс интеграции сотрудников достаточно трудозатратный, и было нежелательно, чтобы возникла ситуация, когда у аналитика не оказывается заявленных компанией-подрядчиком компетенций, когда мы уже потратили на интеграцию время и деньги.

Есть и какие-то плюсы. Например, аналитик со стороны видит ситуацию более масштабно, работает с большим количеством проекций, и, вероятно, у него больше компетенций в этом плане. Но для нас минусы превышали плюсы, поэтому мы отказались от этой истории и пришли к использованию IT-решения.

Почему Сибинтел начал использовать сервис для ценообразования

DD: Расскажи, как это было? Как возникла идея использовать в ценообразовании именно сервисы?

Т: Началось с того, что был поставлен вопрос об автоматизации всех процессов: внедрении CRM и т.д. Параллельно с этим, мы сразу же решили, что у нас будет сервис динамического ценообразования, потому что у нас возникли проблемы с управлением ассортиментом.

Мы не могли оценить спрос, были определенные метания: не хотелось столкнуться с тем, что проект затянулся, а мы недополучили прибыль из-за того, что, например, продали большую часть ассортимента в его начале. Мы понимали, что нам нужен сервис динамического ценообразования, и выбрали среди прочих Profitbase, причем именно систему, а не только инструмент Profitbase.ai.

Каким должен быть идеальный сервис динамического ценообразования

DD: Немного пофантазируем, представим, каким в идеале должен быть этот инструмент для застройщика?

Т: Я могу сказать, что мы хотели бы получить от сервиса динамического ценообразования: это сокращение количества механической работы, автоматизация процесса, но при этом сохранение права корректировки рекомендаций, которые выдает сервис. Нам важно было, чтобы компания, которая занимается внедрением ДЦО, обладала каким-то уровнем экспертности в этом вопросе.

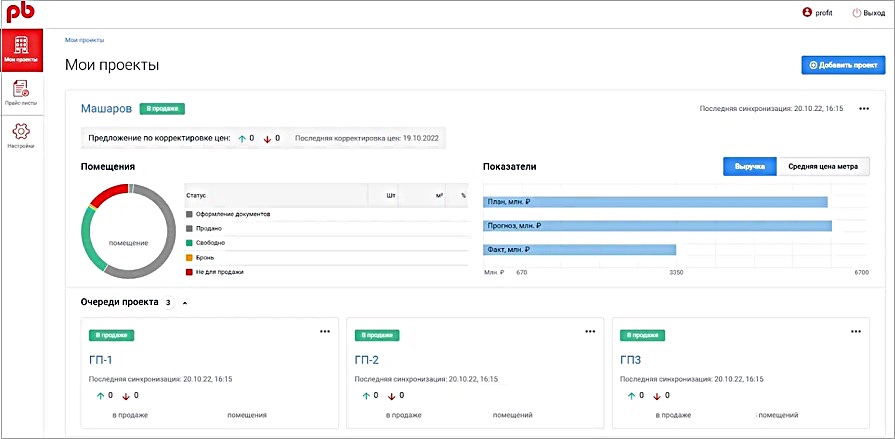

Что касается картинки «Ожидание и реальность», у нас ожидание совпало с реальностью, а где-то реальность даже превзошла ожидания. Мы получили сервис, который в одном окне показывает всю информацию по проекту.

Мне не нужно куда-то заходить, выгружать дополнительно какие-то данные. Я вижу темпы продаж, статистику, план-факт, сроки завершения продаж, прогнозы по выручке и сразу же вижу рекомендации, которые мне дает система. Соответственно, когда какие-то объекты начинают вымываться, я сразу же в моменте могу все увидеть, скорректировать и отправить на согласование.

Что такое вымываемость и почему она опасна

DD: Можно сразу прояснить вопрос о вымывании объектов: что это такое?

Т: Есть определенные типы квартир с разными характеристиками: это могут быть плоды полета фантазии, особенные планировки, разные виды из окна, другие уникальные особенности. Какие-то квартиры пользуются большим спросом, и их немного, ассортимент начинает вымываться, то есть их становится все меньше и меньше.

А есть квартиры, которые, возможно, в чем-то человека не устраивают, и их становится все больше и больше. Чтобы не оказаться в ситуации, когда в конце проекта остались одни неликвидные квартиры, мы управляем ассортиментом как раз с помощью динамического ценообразования.

Как аналитику помогает сервис Profitbase.ai

DD: Таня, ты сказала, что Profitbase даже превзошел ваши ожидания. Можешь подробнее об этом рассказать?

Т: На самом деле, какая-то своя собственная система динамического ценообразования до внедрения сервиса Profitbase у нас присутствовала, как это водится, в Excel. И там были какие-то сравнительные алгоритмы на основе перспективного анализа спроса.

Но коллеги предложили нам вариант оценки вымываемости в долгосрочной и краткосрочной перспективе. Вот такой способ мы вряд ли бы использовали, потому что, я думаю, это очень сложно сделать в Excel. Сейчас мы им активно пользуемся, и мне он очень нравится, я прямо испытываю удовольствие.

DD: Скажи, насколько Profitbase, с твоей точки зрения, близок к этому идеальному сервису динамического ценообразования?

Т: Я считаю, что вообще все можно улучшать, и, как я вижу, коллеги стремятся к этому, прислушиваются и готовы внимательно проработать каждый запрос клиентов.

Мы хотели автоматизировать процессы, разгрузить аналитика, то есть меня, чтобы была возможность больше заниматься стратегическими задачами, смотреть на ситуацию в общем, а не копаться в разных мелочах. Вот это мы и получили. Мы не хотели исключать человека из этого процесса и оставили окончательное решение именно за экспертом.

Почему окончательное решение по изменению цен должен принимать аналитик, а не система

DD: Почему окончательное решение должно быть именно за человеком, а сервис здесь выступает именно как помощник, а не как конкурент человеческому интеллекту? Поделитесь, пожалуйста, своим мнением по этому вопросу.

Т: Я думаю, что сервис — это помощник. Возможно, в будущем появятся супермашинные обучения, которые будут закрывать все задачи, учитывать все факторы. На данный момент, мне кажется, у нас больше стоял вопрос в автоматизации процесса. И, в принципе, мы эту задачу закрыли.

На данный момент мы не можем учесть в системе и полностью доверить изменение цен машине. Это очень рискованно, на мой взгляд. Поэтому сочетание живого человека и рекомендаций, которые даются с помощью алгоритма, сегодня мне кажется самым рабочим, и оно помогает эффективно принимать решение.

Кроме того, я чувствую еще и такую историю, как проверка самого себя. Я вижу какие-то вещи, о которых точно знаю, что здесь система считает правильно. Я не обратила на это внимание, и мне подсказывают. Это вопрос синергии.

Как внедрение Profitbase.ai изменило процесс согласования прайса в компании

DD: Давайте вернемся к вопросу, как изменился процесс согласования прайса после внедрения Profitbase, разложим по полочкам.

Т: Как я уже говорила, процесс ускорился, и еще хотела бы добавить, что он стал достаточно прозрачным, то есть все сотрудники коммерческого блока имеют доступ к системе, к сервису Profitbase, и теперь могут оценить и посмотреть, почему вот на данный момент принимается такое решение по ценообразованию.

Получается, ситуация достаточно прозрачная для всех, не только для меня — человека, который это все рассчитывает, но и для других моих коллег, которым просто приходится с этим работать. Они видят ситуацию в целом, на основе чего я принимаю решение и предлагаю какие-то вещи.

DD: Саша, ты что-нибудь дополнишь из опыта других застройщиков, может быть, они делились с тобой какими-то инсайтами?

А: Добавлю, что само согласование — это часть продукта Profitbase. Это часть, наверное, любой системы ценообразования, но буду говорить только о Profitbase.ai. То есть наша задача здесь, как я говорил, расширить данные и ускорить принятия решения. Раньше процесс согласования включал в себя формирование отчета в Excel, его отправку по почте, ожидание корректировок, повторную отправку и т.д.

Сейчас это все делается одной кнопкой «Отправить на согласование», и хотя бы эти действия (по созданию письма, отправке и выбору адресатов, отслеживанию ответов) автоматизированы.

Мы старались ускорить этот процесс. Наверное, нам есть еще что улучшать, например добавить какие-то еще разрезы в виде ускорения, не только через канал почты, но еще что-то добавить в мессенджер. Но кажется, что в какой-то части, по словам Тани, мы добились успеха, постараемся его приумножить.

Как работает сервис Profitbase.ai

DD: Как конкретно работает этот сервис на основе искусственного интеллекта? Как проходит этот процесс анализа данных, что конкретно делает сервис, как он выводит рекомендации по цене квартир, и как потом Таня, как специалист, с этими данными работает? Мне интересен пользовательский опыт Тани, а также взаимодействие с этим сервисом и взгляд изнутри от Саши.

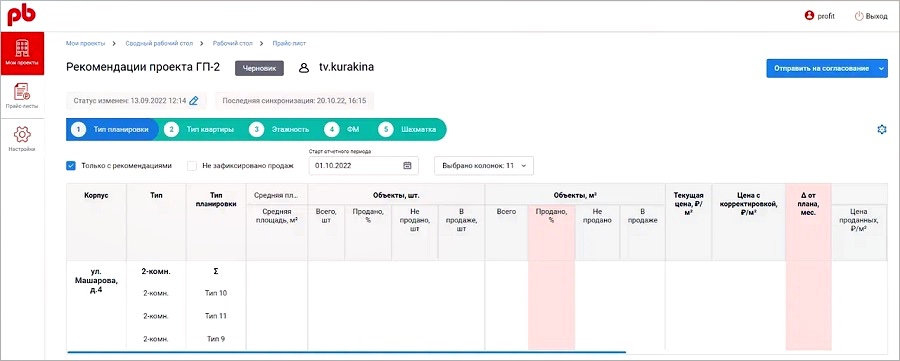

Т: Мы работаем в режиме одного окна, я открываю проект, который сейчас на этапе строительства, вижу, что у меня есть какие-то рекомендации по изменению цены, что система мне предлагает какие-то вещи. Я могу сказать, как у нас это сделано, но я думаю, что здесь везде схема такая же. Все алгоритмы по изменению цены зашиты как конструктор или слои.

Сейчас мы по одному критерию оцениваем продажи, а вот — следующие критерии, затем другие и т.д. И, соответственно, итоговая цена формируется в прайс-лист, который я отправляю на согласование со своими комментариями. Мне приходит согласованный ответ, я нажимаю кнопочку «Согласованный», затем «Опубликовать» и публикую эти цены в системе. Это если кратко.

DD: По каким критериям строятся вообще рекомендации по цене?

Т: Есть несколько критериев: это комнатность, тип планировки, все особенности квартиры или группы квартир, на которые у нас поделен ассортимент, есть критерий по этажности, по вымываниям, по этажам. И все это финализируется одной историей про соответствие финмодели и плану продаж, это конечная точка, когда система проверяет, мы в рамках плана работаем или уже что-то должны сделать, чтобы выполнить план.

DD: А вот какие данные вы, как застройщик, должны предоставить для работы сервиса, чтобы он начал анализировать и выдавать рекомендации? То есть из каких данных этот конструктор состоит?

Т: Ну, первое, основное, наверное, это план продаж. То есть план продаж в рамках всего проекта в разрезе площади, количества квартир. Конечно, тут зависит от компании, я думаю, желательно, еще брать в разрезе ассортимента тоже. То есть площадь, цена и количество.

А: Попробую рассказать, почему и как это все работает. Начну с того, что, правильно Таня говорит: девелопер предоставляет нам свой план продаж, и мы настраиваем интеграцию с его системой, где у него, соответственно, перелинкуются все текущие продажи. Это является условной мастер-базой, на что мы смотрим, например, в алгоритмах по вымываемости: у нас их пять, они являются условным корнем для любой системы динамического ценообразования.

Также у нас есть алгоритмы по отклонению от плана продаж, алгоритмы по эластичности темпов продаж, и у нас также были подходы к различным ML-алгоритмам, то есть довольно обширное количество механик, которые мы можем конструировать в разные мета-алгоритмы, так мы это называем.

Мы получаем данные от девелопера, которые динамически меняются. После этого смотрим на ту модель, которую построили на стадии проектирования и которую можно менять в ходе промышленной эксплуатации системы, если картина продаж изменилась. Когда мы видим, что другая механика будет работать лучше, формируем рекомендации при получении какого-то триггера.

У нас появляется возможность сформировать прайс-лист и принять его. Наверное, как-то так, Таня добавит, если я что-то упустил.

Т: Наверное, еще какая-то ретроспектива нужна, анализ продаж. Это то, о чем говорит Саша: при подключении к системе анализируется ретроспектива прошлых продаж. Но, опять же, наверное, возможно и без ретроспективы сделать.

А: Если у девелопера уже есть какая-то картина продаж, то мы можем на этом, допустим, построить наши механики на основе фактических данных. Если, условно, у нас ранее не было продаж, а есть только их план, то мы идем относительно плана. И уже потом, по ходу продаж, через какое-то время меняются алгоритмы в сторону фактической ситуации на рынке.

Я думаю, что систему динамического ценообразования можно с успехом внедрять на любых проектах. У нас были сомнения, возможно ли это на каком-то маленьком продукте, но это работает на любых уровнях.

СПРАВКА:

Profitbase — цифровая экосистема для девелоперов, которая включает решения для управления продажами, проведением сделки, маркетингом и клиентским сервисом застройщика. Платформа запущена в 2016 году, сегодня решения Profitbase используют более 500 застройщиков в России и СНГ.

Другие публикации по теме:

Сбербанк и Profitbase переводят продажи квартир в онлайн

Как технологии помогают застройщикам сократить расходы в кризис

Profitbase проведет на форуме недвижимости «Движение» конференцию по цифровизации девелопмента

Российские IT-компании готовят специальные предложения для поддержки рынка недвижимости

Онлайн-продажи квартир 2022. Учимся на чужих ошибках и запускаемся на счет «Три!..»

Группа Эталон выстроила бесшовный процесс дистанционной продажи квартир с сервисами Profitbase

Геном инноваций: Profitbase стал резидентом Сколково

Вся правда об онлайн-продажах: исследование ТОП-100 застройщиков от Profitbase

Profitbase — в едином реестре российского ПО

Стартап-шоу для застройщиков: новый проект с онлайн-оценкой инноваций в недвижимости

Новые возможности для застройщиков: как изменился Profitbase за 2020 год

Личный кабинет покупателя: онлайн-продажи квартир с Profitbase

Profitbase — IT-платформа для управления маркетингом и продажами в недвижимости

{kind=link}