Алексей Моисеев (Минфин, Банк ДОМ.РФ): Выводы о падении спроса на ипотеку в России неправильные: количество кредитов на новостройки выросло на 3%

Заместитель министра финансов, председатель совета директоров Банка «ДОМ.РФ» назвал «странными» результаты исследования бюро кредитных историй «Эквифакс», в соответствии с которыми выдача новых ипотечных кредитов за первые три квартала текущего года упала в РФ с 405 тыс. ссуд в прошлом году до 350 тыс. ссуд в нынешнем.

Фото: www.coinbit.one

«За девять месяцев 2019 года было выдано 350 тысяч ипотечных кредитов, тогда как за аналогичный период прошлого года — 405 тысяч единиц, — отмечается в исследовании «Эквифакс», которое есть в распоряжении РИА «Недвижимость». — Подобная ситуация отмечается впервые после кризиса 2014—2015 годов, когда банки были вынуждены сократить объемы кредитования», — уточняют аналитики.

Фото: www.gazeta.ru

При этом сокращение числа выдаваемых ипотечных ссуд наблюдается в 90% всех регионов страны, а нарастить темпы роста выдач за этот период, по данным экспертов «Эквифакс», смогли всего семь российских регионов.

Фото: www.9111.ru

«Очень странная статистика», — так отреагировал на обнародование этих данных замглавы финансового ведомства Алексей Моисеев (на фото выше), недавно возглавивший совет директоров Банка ДОМ.РФ.

«Буквально на прошлой неделе был проектный комитет (нацпроекта «Жилье и городская среда» под председательством вице-премьера Виталия Мутко — Ред.), — напомнил замминистра, пояснив: — Там все цифры были озвучены. У нас есть минимальное падение по сравнению с прошлым годом. Если говорить про ипотеку на новостройки, рост 3%», — подчеркнул в беседе с корреспондентом ТАСС высокопоставленный чиновник.

Фото: www.ipotekaved.ru

Также Алексей Моисеев отметил, что на фоне снижения ставок ожидается восстановление рынка ипотеки. «Банки снижают ставки. Это приведет к значительному росту выдачи ипотечных кредитов», — дал прогноз председатель совета директоров Банка ДОМ.РФ.

Фото: www.pbs.twimg.com

Согласно данным регулятора, средневзвешенная ставка по ипотеке на 1 октября составила 9,68%, снизившись на 0,23 п.п. по сравнению с 1 сентября. Ставка по фактически выданным кредитам на первичном рынке составила на 1 октября 9,12% по сравнению с 9,35% на 1 сентября.

При этом за девять месяцев текущего года объем выдачи ипотечных кредитов в количественном выражении снизился до 889,4 тыс., сообщили в ЦБ.

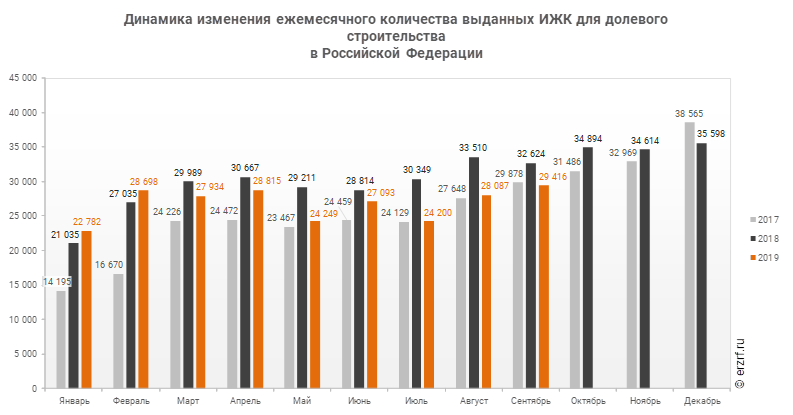

Что касается ипотечных кредитов для долевого строительства, то, как информировал портал ЕРЗ.РФ, по данным Банка России за январь-сентябрь 2019 года количество выданных в РФ ипотечных кредитов для долевого строительства накопленным итогом составило 241 274 ед., что на 8,3% меньше аналогичного показателя 2018 года (263 234 ед.).

|

|

Другие публикации по теме:

Снижение средней ставки ИЖК до 8,5% и ниже расширит продажи новостроек на 15%

Банки в очередной раз взяли курс на удешевление ипотеки

Банк ВТБ в ближайшие дни снизит базовую ставку по ипотеке до 8,6%

Ипотека Сбербанка в рамках программы субсидирования с застройщиками стала еще доступнее

Самая доступная ипотека — на Урале, самая дорогая — в Поволжье и на Северо-Западе России

Эксперты: несмотря на снижение ставки ИЖК, россияне менее активно берут ипотеку, чем в 2018 году

Количество ипотечных кредитов для долевого строительства за три квартала снизилось на 8,3% (графики)

ЦБ снизил ключевую ставку до 6,5% годовых (графики)

Совет директоров Банка ДОМ.РФ возглавил замминистра финансов России Алексей Моисеев