От макроэкономической нестабильности до избыточных градостроительных ограничений: девелоперы назвали главные барьеры для бизнеса

Публикуем полные результаты исследования «Наиболее значимые проблемы в деятельности застройщиков многоквартирного жилья по итогам 2025 года», проведенного ЕРЗ в ходе Российской строительной недели (РСН–2026).

Опрос девелоперов ЕРЗ проводит два раза в год, что позволяет отслеживать динамику ключевых проблем и изменение настроений участников рынка.

В этот раз в исследовании приняли участие застройщики из 40 различных регионов страны. Большинство респондентов — топ-менеджеры, при этом заметную долю выборки составили компании с объемом строительства от 100 тыс. кв. м и выше.

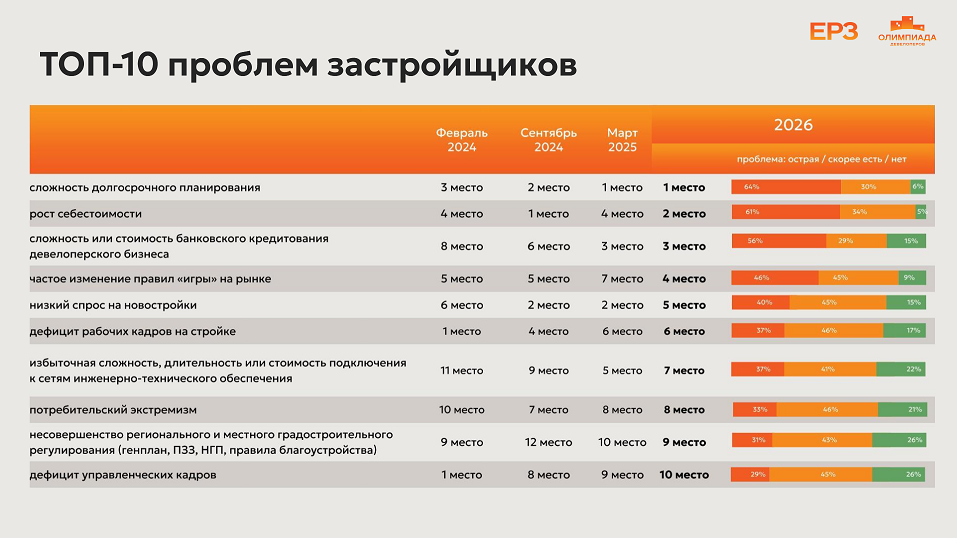

ТОП-10 проблем: в центре внимания — неопределенность, себестоимость и доступ к капиталу

Главной проблемой 2025 года девелоперы назвали сложность долгосрочного планирования: 64% считают ее острой, еще 30% — скорее существующей. На втором месте — рост себестоимости (61% опрошенных назвали ее острой), на третьем — сложность и стоимость банковского кредитования девелоперского бизнеса (56%).

Далее в первой десятке — частое изменение правил игры на рынке (46% опрошенных считают ее острой), низкий спрос на новостройки (40%), дефицит рабочих кадров (37%), сложности подключения к инженерным сетям (37%), потребительский экстремизм (33%), недостатки регионального и местного градостроительного регулирования (31%) и дефицит управленческих кадров (29%).

По словам руководителя ЕРЗ Кирилла Холопика (на фото ниже), динамика, представленная на слайде ТОП-10, показывает, что по сравнению с предыдущими опросами именно факторы неопределенности, себестоимости и финансирования окончательно закрепились в верхней части списка.

Фото: пресс-служба ЕРЗ.РФ

Рост себестоимости: давление идет сразу по нескольким каналам

Внутри проблемы себестоимости девелоперы выделяют сразу несколько крупных источников давления. На первом месте — рост стоимости строительных материалов, оборудования и инженерного оборудования: об этом сообщили 73,2% респондентов (снижение на 0,4 п. п. к марту 2025-го).

Далее следуют рост расходов на банковское кредитование — 64,8% (снижение на 4,8 п. п.), рост заработных плат рабочих — 56,3% (-18,7 п. п.), рост расходов на подключение к сетям — 46,5% (-10,9 п.п.), рост расходов на налоги и госпошлины — 42,3% (+6,5 п. п.) и рост затрат на создание социальной инфраструктуры — 40,8% (-1,1 п. п.).

Также упоминаются расходы на рекламу и маркетинг (35,2%, +2,8 п. п.), генподряд (33,8%, включен впервые), рост стоимости земли (29,6%, -5,5 п. п.) и рост зарплат управленческих кадров (26,8%, -15,1 п. п.).

Банковское кредитование: рынок говорит не только о ставке, но и о комиссиях

Проблема банковского кредитования для девелоперов заключается не только в высокой цене денег. Наиболее болезненными параметрами названы необоснованно высокие комиссии при проектном финансировании — 53,7% (снижение на 3,6 п. п. с марта 2025-го), стоимость ПФ — 51,9% (-21,7 п. п.), стоимость бридж-кредитов — 50% (+14,5 п. п.), а также автоматический рост базовой ставки ПФ при росте ключевой ставки — 48,1% (отмечен впервые).

Кроме того, девелоперы указывают на навязываемые банками дополнительные услуги (40,7%, -10,2 п. п.), высокие комиссии по бридж-кредитам (37,0%, +6,1 п. п.) и сложность их получения (37,0%, +18,8 п. п.).

Частое изменение правил игры: проблема прежде всего федерального уровня

Отдельно девелоперы оценили, на каком уровне чаще всего меняются «правила игры». По данным исследования, 75% связывают эту проблему с федеральным уровнем, 18% — с региональным и 7% — с местным.

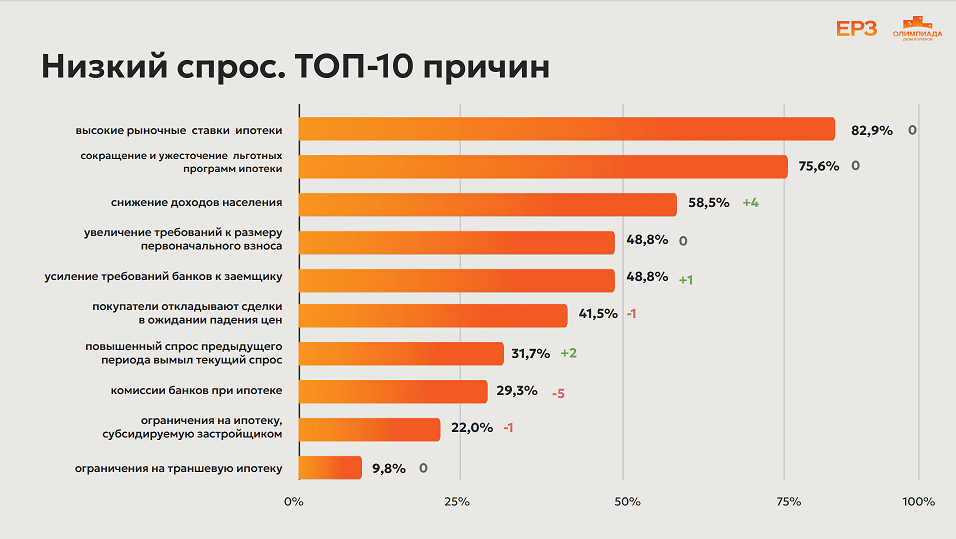

Низкий спрос: ипотека остается главным триггером

Снижение спроса на новостройки девелоперы напрямую связывают с условиями ипотечного рынка. Главная причина — высокие рыночные ставки по ипотеке: это отметили 82,9% респондентов (-4,6 п. п. к марту 2025-го). На втором месте — сокращение и ужесточение льготных программ — 75,6% (-11,1 п. п.), на третьем — снижение доходов населения — 58,5% (+17,1 п. п).

Кроме того, значимыми названы увеличение требований к первоначальному взносу (48,8%, -2 п. п.) и усиление требований банков к заемщикам (48,8%, +1,9 п. п.), а также поведение покупателей, которые откладывают сделки в ожидании снижения цен (41,5%, -5,4 п. п.).

При этом наиболее заметное снижение зафиксировано в отношении комиссий банков при ипотеке (29,3%, -36,3 п. п.).

Кадровый дефицит: стройка

Среди рабочих специальностей самый острый дефицит девелоперы фиксируют по каменщикам (66,7%, -1,1 п. п. к марту 2025) и инженерам 66,7% (+22,1 п. п.), далее идут монолитчики — 58,3% (+15,3 п. п.), прорабы — 55,6% (+11,8 п. п.) и мастера — 50% (+14,5 п. п.).

С марта 2025-го также заметно усилился дефицит и по другим отдельным позициям, в частности по крановщикам (41,7%, +10,3 п. п.) и плотникам (25,0%, +12,6 п. п.).

Инженерные сети: дорого, долго и непрозрачно

Подключение к инженерным сетям остается одним из самых тяжелых проектных блоков. Самыми проблемными направлениями названы электроснабжение — 74,3% (+7,9 п. п. с марта 2025-го), водоснабжение и водоотведение — 62,9% (+5,6 п. п), теплоснабжение — 60% (+1,8 п. п). Сложность подключения к газоснабжению отметили 25,7%, что на 18,8 п. п. ниже, чем в марте 2025-го.

Среди проблем подключения лидируют необоснованно высокая стоимость платы за подключение (60,9%), сложность и длительность процедуры подключения (41,7%), а также непростое согласование выноса сетей (41%), отсутствие актуальной информации о точках подключения и свободных мощностях (39,1%) и навязывание избыточных мероприятий в рамках подключения (31,2%).

Потребительский экстремизм: постоянная статья риска

Отдельный блок исследования посвящен потребительскому экстремизму. Наиболее проблемными, по мнению застройщиков, основаниями для претензий служит качество окон — 69,2% (+8 п. п. к марту 2025-го), вертикаль стен — 57,7% (+25 п. п.), качество поверхностей стен — 46,2% (+4,4 п. п.), а также сроки передачи квартир — 34,6% (+7 п. п.) и качество дверей — 34,6% (рост на 10,1 п. п.).

При этом значительно снизилось значение необоснованных цен выкупа недвижимости при КРТ — на 13,6 п. п., до 23,1%.

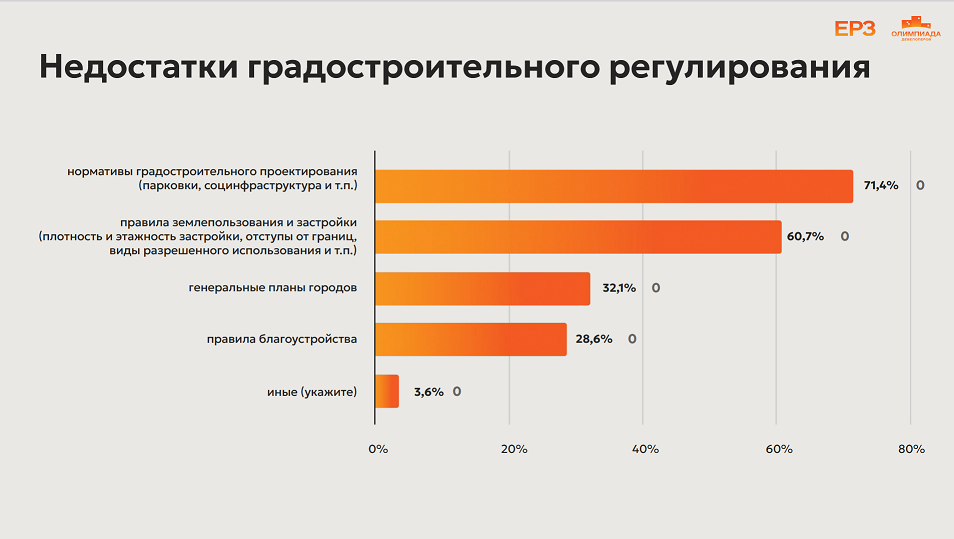

Градостроительное регулирование: рынок видит системный перегруз нормами

Среди недостатков градостроительного регулирования девелоперы в первую очередь указывают на нормативы градостроительного проектирования — 71,4% (+ 4,1 п. п. к марту 2025-го) и правила землепользования и застройки — 60,7% (-3,6 п. п.).

Отдельно упоминаются генеральные планы городов — 32,1% (-10,8 п. п.) и правила благоустройства — 28,6% (-1 п. п.).

По генпланам наиболее частые претензии связаны с тем, что они, по мнению большинства девелоперов, разрабатываются больше для галочки и постоянно меняются, — 55,6% (отмечается впервые), а также с тем, что они безнадежно устарели, — 55,6% (+16,6 п. п.). Кроме того, по мнению опрошенных, не соответствуют возможностям бюджета планы по инженерной инфраструктуре — 44,4% (отмечается впервые) и социальной инфраструктуре — 44,4% (-26,3 п. п.).

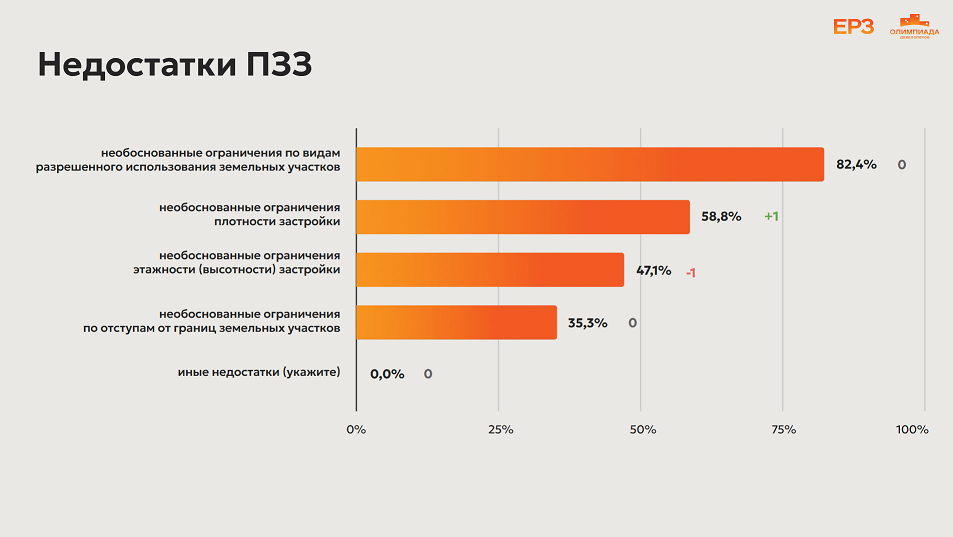

По ПЗЗ на первой позиции со значительным ростом с марта 2025-го стоят необоснованные ограничения по видам разрешенного использования земельных участков — 82,4% (+15,7 п. п.). Далее следуют ограничения по плотности застройки — 58,8% (+8 п. п.), по этажности — 47,1% (-6,9 п. п.) и по отступам от границ участков — 35,3% (-1,2 п. п.).

Требования по обеспеченности парковками необоснованны

В части нормативов градпроектирования наиболее болезненными названы необоснованные требования по обеспеченности парковочным пространством — 70% (+23,8 п. п.), детскими садами — 45,0% (-7,3 п. п.), школами — 45% (-4,2 п. п.).

Также значительно выросла за полгода значимость необоснованных требований к расположению площадок для мусоросборников (+7,7 п. п., до 20%).

Кадровый дефицит: управленческий контур

В управленческом контуре наиболее дефицитны руководители проектов — 53,3% (отмечается впервые), специалисты по управлению строительством — 46,7% (-12,1% к марту 2025-го), а также по эксплуатации — 36,7% (+6,3 п. п.) и продуктологи — 33,3% (+12,7 п. п.).

Кроме того, заметный рост дефицита отмечен по позициям «управление продажами» (+10 п. п., до 26,7%), «продажник» (+10,6 п. п.), а снижение — по позиции «управление проектированием» (-15,9 п. п., до 23,3%).

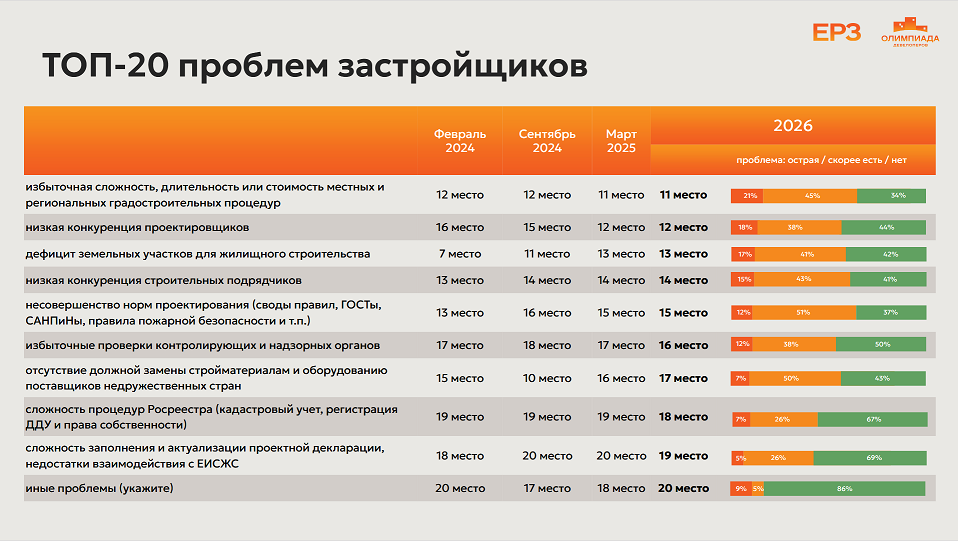

Менее значимые проблемы: инфраструктурные ограничения и регуляторная нагрузка сохраняются

За пределами первой десятки проблем остаются факторы, которые реже воспринимаются как критические, но формируют устойчивый операционный фон для девелоперского бизнеса.

На 11-м месте — избыточная сложность и длительность местных и региональных градостроительных процедур: 21% респондентов считают данную проблему острой, еще 45% — скорее существующей. Впрочем, несмотря на относительную стабильность позиции, именно этот блок продолжает влиять на сроки реализации проектов.

На 12—14 местах — проблемы рыночной структуры отрасли: низкая конкуренция среди проектировщиков (12-е место, 18%), дефицит земельных участков (13-е место, 17%) и низкая конкуренция подрядчиков (14-е место, 15%).

Далее следуют нормативные и контрольные факторы. Несовершенство норм проектирования занимает 15-е место (63% совокупно считают это проблемой), а избыточные проверки контролирующих органов — 16-е место (50% респодентов не считают это проблемой, однако 50% все же фиксируют влияние в той или иной степени).

На 17-м месте — отсутствие должной замены стройматериалам и оборудованию поставщиков из недружественных стран: только 7% считают проблему острой, однако в совокупности 57% отмечают ее наличие.

Замыкают список административно-технические процедуры:

• сложность процедур Росреестра (18-е место; 67% не считают это проблемой);

• сложности взаимодействия с ЕИСЖС, заполнения и актуализации проектной декларации (19-е место; 69% не считают это проблемой);

• иные факторы (20-е место).

Смотреть видеопрезентацию результатов исследования:

Другие публикации по теме:

РСН–2026: 64% девелоперов назвали нестабильность экономики главной проблемой рынка Продавать через создание среды: девелоперский продукт на РСН–2026 Минстрой: создавать комфортную городскую среду невозможно без ответственного подхода застройщиков, совместной работы власти, бизнеса и банков Эксперты ВШЭ: индекс предпринимательской уверенности в строительстве достиг максимума c 2015 года Покупатель стал осторожнее: уже 38% клиентов проверяют застройщика перед приобретением квартиры