Эксперты: объем ипотечных кредитов, выданных в 2025 году, сократится на 15%

В компании Frank RG подвели итоги исследования «Ипотека в России 2025» и отметили, что «ипотечная зима сменилась оттепелью», сообщил РБК.

Фото: © WalDeMarus / Фотобанк Лори

В ходе исследования эксперты компании проанализировали продуктовое наполнение 17 крупнейших банков с охватом 91% рынка и около 60 условий ипотечных программ; провели опрос свыше 2 400 ипотечных клиентов и потенциальных покупателей недвижимости и более 15 интервью с руководителями ипотечных блоков банков, ключевыми застройщиками, агентствами недвижимости и цифровыми платформами.

Кроме того, оценены порядка 200 бизнес-показателей в benchmark-исследовании и уровень внедрения искусственного интеллекта в ипотечные процессы, а также протестированы пользовательские пути при подаче заявки.

Изображение сгенерировано нейросетью «Kandinsky»

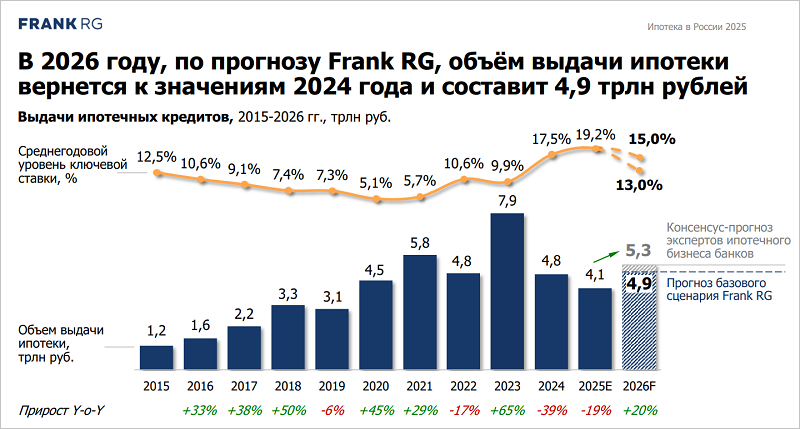

Снижение ключевой ставки ЦБ дало старт позитивной динамике на рынке ипотечного кредитования. Тем не менее в 2025 году аналитики ожидают сокращения общего объема выданных жилищных кредитов на 15% по сравнению с 2024-м (до 4,1 трлн руб.).

А в 2026 году прогнозируется возврат показателя к значениям 2024 года, (4,9 трлн руб.) на фоне снижения ключевой ставки ЦБ до 13% — 15%.

Источник: Frank RG

Старший проектный лидер Frank RG, руководитель проекта «Ипотека» Ольга Филиппова признала, что в текущем году банкам было непросто из-за высокого уровня ключевой ставки, регуляторных изменений и снижения доходности.

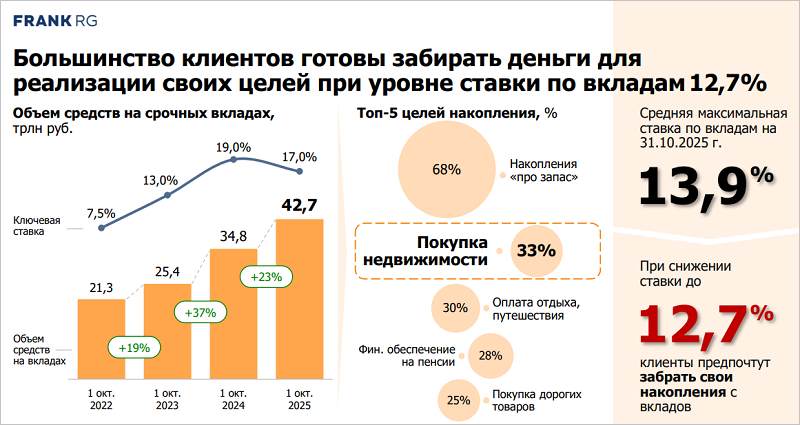

Согласно опросу Frank RG, только 13% его участников планируют покупку жилья в 2025 году, а 87% отложили ее на два-три года и более из-за высоких ставок и цен на жилье.

Значительная часть респондентов ожидает более выгодных условий (50%): снижения цен на жилье (48%) и ставок по ипотеке (46%). Многие отказались от приобретения квартиры из-за нехватки средств на первоначальный взнос (25%) или недостаточного дохода для выплаты ипотеки (21%).

Источник: Frank RG

Однако Ольга Филиппова отметила, что клиенты стали лояльнее к высоким ипотечным ставкам.

«Если раньше большинство считало ставку выше 16% заградительной, то сегодня отношение к уровню ставок поменялось, — пояснила она. — Теперь некоторые из клиентов не исключают возможности взять ипотеку даже под 26%, а уровень ставки в 10%, который был психологическим барьером для многих, переместился на уровень 15%».

Фото: © Elnur / Фотобанк Лори

При оформлении ипотеки увеличилась доля онлайн-заявок (69%), а доля цифровых сделок за год выросла более чем втрое — с 9% до 31%. При этом среднее время одобрения такой заявки сократилось до 5 часов.

В банковской сфере активно внедряется и используется искусственный интеллект: на этапе одобрения клиента (67%), при подаче заявки (38%), а также в ходе формирования предложения и подготовки сделки (33%).

Фото: © Игорь Низов / Фотобанк Лори

В исследовании уделено внимание и просроченной задолженности в портфеле за 2024—2025 годы: за прошедшие 12 месяцев ее доля выросла вдвое, с 0,33% до 0,68%. Но резкое сокращение доли рискованных кредитов (с ПДН >80%) почти втрое — с 16,9% до 6,0% вкупе с ожидаемым с марта 2026 года ужесточением требований ЦБ (которое обяжет банки учитывать только актуальные официальные доходы заемщиков) послужат толчком для улучшения ситуации.

Полностью ознакомиться с презентацией результатов исследования можно по ссылке.

Другие публикации по теме:

Как жилье и ипотека реагируют на снижение ставки ЦБ: мнение эксперта В октябре россияне взяли 3,5 млн кредитов на 1 трлн 150 млрд руб. ЦБ: в третьем квартале объемы запусков, продаж и кредитный портфель росли, а покрытие кредитов средствами на эскроу продолжило снижаться ЦБ: в октябре ипотечных кредитов для долевого строительства выдано на 47,9% больше, чем годом ранее (графики) ЦБ: объем ипотечного кредитования для долевого строительства в октябре вырос на 50,0% по отношению к прошлому году (графики)