Эксперты определили плюсы ипотеки на новостройки и готовое жилье

Ключевая ставка ЦБ планомерно снижается, соответственно, улучшаются условия по жилищным кредитам. Банки.ру оценили, как за год изменилось предложение в зависимости от типа недвижимости и на какие условия могут рассчитывать потенциальные заемщики.

Фото: © WalDeMarus / Фотобанк Лори

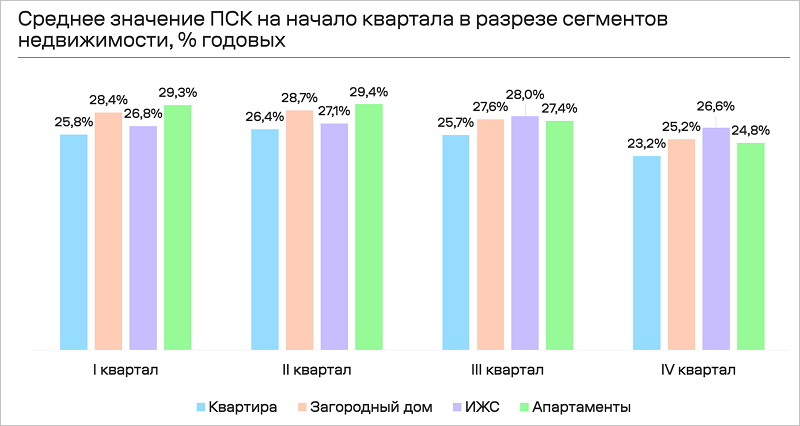

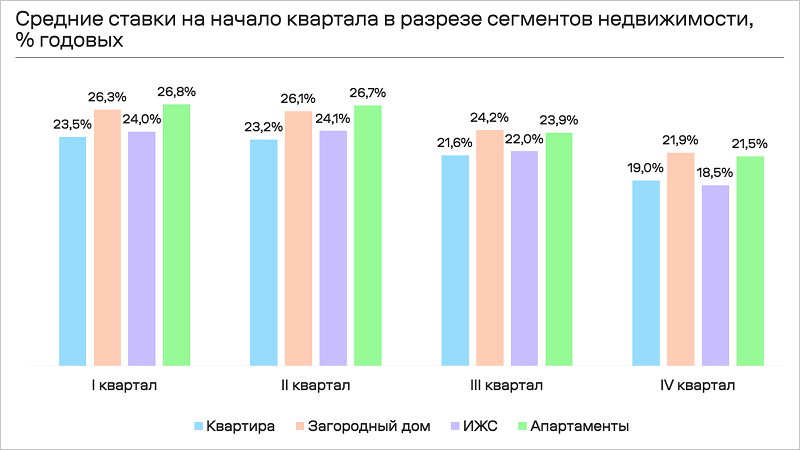

Специалисты маркетплейса отметили, что снижение ставок наблюдалось во всех сегментах, но больше всего подешевела ипотека на ИЖС — с 24,0% до 18,5%.

Источник: Банки.ру

Показатель полной стоимости кредита (ПСК), который помимо процентов включает все обязательные расходы заемщика, также снизился.

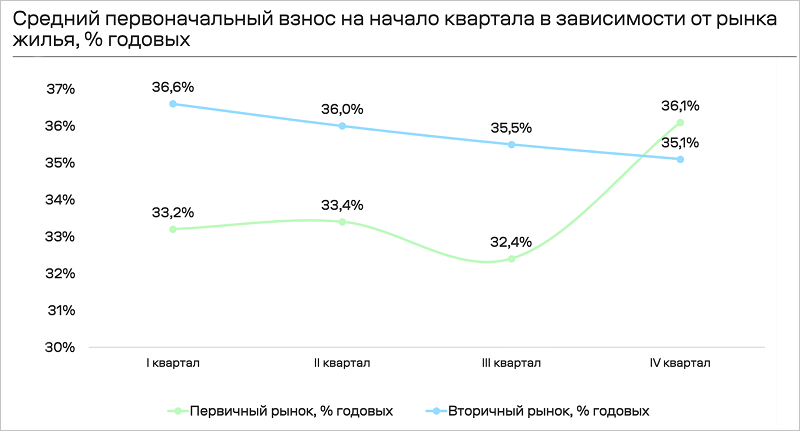

Размер первоначального взноса существенно изменился только для ипотеки на апартаменты, прибавив 10,3% (до 45,7%).

Средний максимальный срок кредитования увеличился для всех типов недвижимости и больше всего опять же для апартаментов: с 26,5 года в первом квартале до 28,1 года — в четвертом.

Источник: Банки.ру

В 2025-м пользователи сервисов Банки.ру отдавали предпочтение ипотеке на квартиры в новостройках (71% от общего числа).

В частности, потому, что средняя ставка на первичном рынке в течение всего года (из-за возможности оформить льготный кредит) была ниже, чем на вторичном. В четвертом квартале она составляла 18,1% (-2,2 п. п. с начала января). При этом более существенно за этот период ставка снизилась на «вторичке» — с 26,6% до 21,3%.

Аналогичная картина наблюдалась и в динамике ПСК: на ипотеку для покупки квартиры в новостройке показатель уменьшился незначительно — с 23,0% до 22,8%, а на «вторичке» — с 28,7% до 23,6%.

Источник: Банки.ру

Средний первоначальный взнос для покупки готовой квартиры за год сократился на 1,5 п. п. до 35,1% от стоимости жилья.

Максимальный срок в сделках с ипотекой и на первичном, и на вторичном рынке не изменился, составив 27 и 26 лет соответственно.

Не претерпели изменений и требования к возрасту заемщиков. Минимальный возраст остался на отметке 20 лет, максимальный для вторичных квартир удержался на уровне 71 года, а на «первичку» увеличился до 73 лет.

Источник: Банки.ру

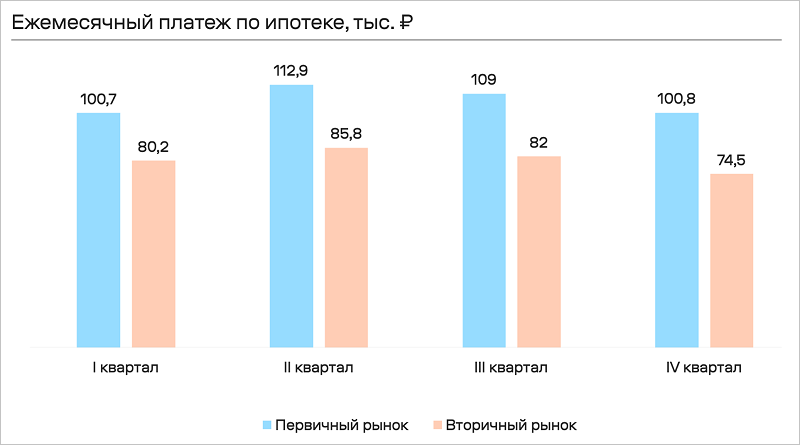

Ежемесячный платеж по ипотеке на приобретение квартиры на первичном рынке не поменялся (100,8 тыс. руб.), а на вторичном снизился с 80,2 тыс. руб. до 74,5 тыс. руб.

Фото: banki.ru

Такая динамика, пояснил аналитик Банки.ру Артур Хачатрян (на фото), связана с тем, что для оформления кредита на приобретение новостройки заемщик должен обладать доходом от 202 тыс. руб., а на вторичном рынке — от 149 тыс. руб.

Другие публикации по теме:

В Госдуме хотят распространить «Семейную ипотеку» на весь вторичный рынок жилья Эксперты: как перейти от ипотечной «оттепели» к полноценной «весне» ЦБ: осенью спрос на ипотеку держался за счет сезонного фактора и программы для семей с детьми В ноябре выдано 364 млрд руб. ипотечных кредитов, причем три четверти из них — по льготным программам В ноябре в России удвоились объемы выдачи ипотеки