Эксперты: в новом году выдачи ипотеки вернутся к значениям 2024-го

Компания Frank RG представила пятое ежегодное исследование рынка и обсудила с экспертами вызовы и перспективы 2026 года.

Фото: frankrg.com

По расчетам аналитиков, общий объем выданных в 2025 году жилищных кредитов по сравнению с 2024-м сократится на 15%, до 4,1 трлн руб.

Источник: Frank RG

Старший проектный лидер Frank RG Ольга Филиппова назвала три основных причины этого: высокий уровень ключевой ставки ЦБ, регуляторные изменения и, пожалуй, самый болезненный — снижение доходности.

Источник: Frank RG

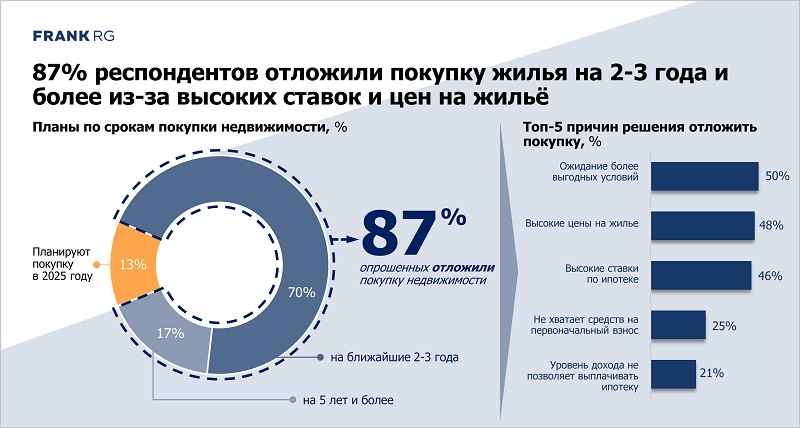

Согласно исследованию, в нынешнем декабре только 13% опрошенных планируют покупку квартиры. 87% отложили ее на два и более года.

Граждан останавливают высокие проценты по кредитам и цены на жилье, нехватка средств на первоначальный взнос и недостаточный уровень дохода для выплаты долга.

Источник: Frank RG

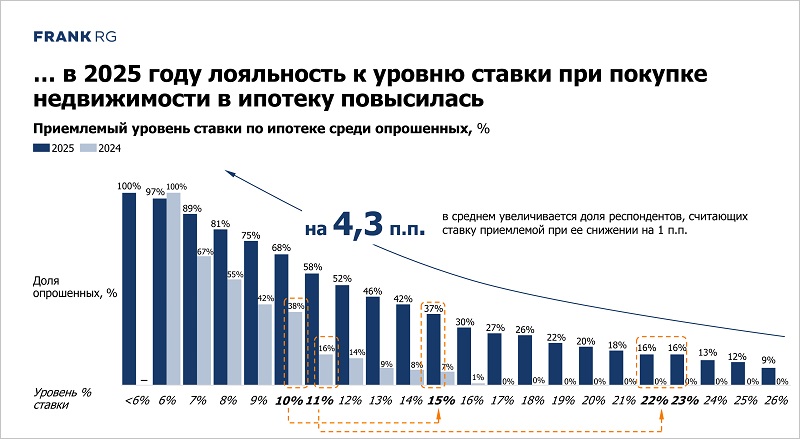

При этом, по словам Ольги Филипповой, клиенты стали лояльнее к высоким ставкам. Если раньше большинство считало 16% заградительными, то теперь некоторые не исключают возможности взять ипотеку даже под 26%.

Источник: Frank RG

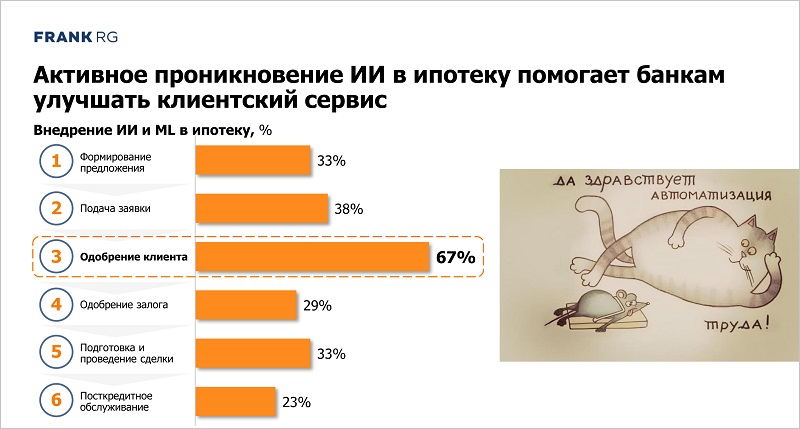

Позитивное влияние на рынок оказывают цифровизация и искусственный интеллект (ИИ). Доля онлайн-заявок за год выросла до 69%, а цифровых сделок — втрое, с 9% до 31%. Среднее время одобрения ипотеки сократилось до пяти часов.

67% банков уже используют ИИ на этапе одобрения, 38% — при подаче заявки, 33% — при формировании предложения и подготовке сделки.

Кроме того, Ольга Филиппова сообщила, что доля просроченной задолженности по ипотеке за 2024—2025 годы выросла вдвое — с 0,33% до 0,68%.

Источник: Frank RG

Как показал опрос, каждый пятый заемщик испытывает трудности с выплатами, а 3% респондентов уже допускали просрочку.

Но в будущем, по мнению эксперта, ситуация должна улучшиться. Об этом свидетельствует резкое сокращение доли рискованных кредитов (с ПДН больше 80%) почти втрое — с 16,9% до 6,0%.

Источник: Frank RG

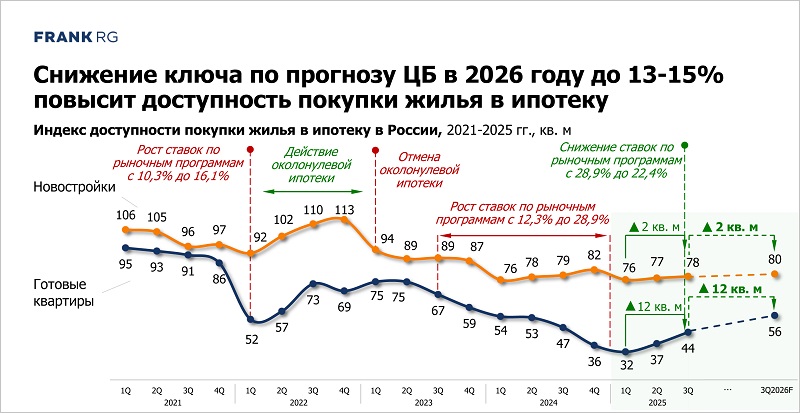

По прогнозам Frank RG, в 2026-м выдачи ипотеки с учетом рефинансирования и снижения ключевой ставки ЦБ (по запланированному регулятором сценарию до 13% — 15%) вернутся к значениям 2024 года, составят 4,9 трлн руб., и банкам надо быть к этому готовыми.

Другие публикации по теме:

Итоги 2025 года в продажах новостроек: что ждет рынок в 2026-м Продажи новостроек в России в 2025 году почти соответствуют прошлогоднему показателю Эксперты: в 2025 году рынок недвижимости сумел адаптироваться к монетарной политике ЦБ Новая нормальность: что будет происходить с российским рынком недвижимости в 2026 году Эксперты: объем ипотечных кредитов, выданных в 2025 году, сократится на 15%