ЦБ: строительная отрасль сохраняет устойчивость

Аналитики ЦБ подготовили Обзор финансовой стабильности за IV квартал 2025-го — I квартал 2026 года. Результаты исследования на пресс-конференции представил зампредседателя Банка России Филипп Габуния. В числе основных тем в его выступлении — оценка рисков проектного финансирования и ипотеки.

Фото: cbr.ru

Топ-менеджер отметил, что строительная отрасль сохраняет устойчивость. В январе — апреле площадь реализованного жилья увеличилась на 8%, а уровень распроданности в среднем по стране составил более 30%.

Большинство компаний строительной отрасли остаются прибыльными. Рентабельность продаж у крупнейших застройщиков, по данным их отчетности, в прошлом году сохранилась на уровне предыдущих лет.

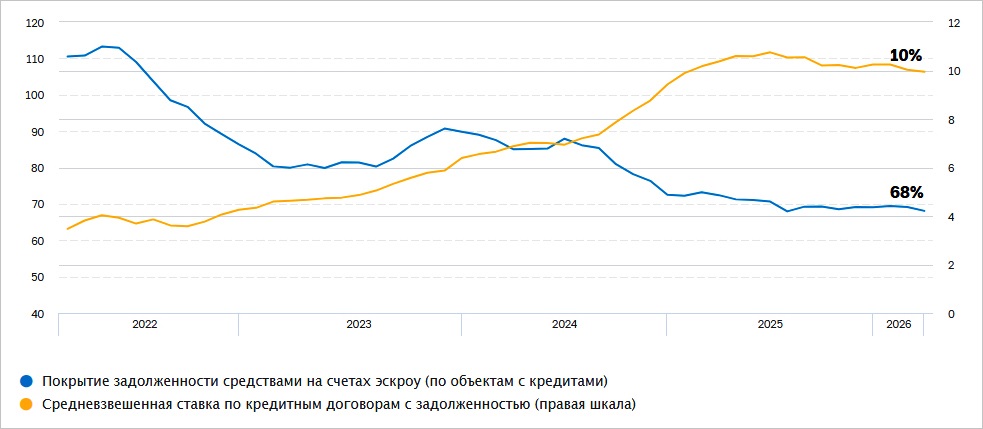

Коэффициент покрытия кредитов застройщикам жилья средствами на счетах эскроу и средневзвешенная ставка по кредитным договорам (%)

Источник: Банк России

«Благодаря механизму эскроу средства граждан защищены: в худшем случае деньги будут возвращены дольщикам, — подчеркнул Филипп Габуния. — При этом банки, финансирующие проекты, не меньше граждан заинтересованы в завершении строительства домов».

Если потребуется, они могут достроить проект сами или передать его другим девелоперам, добавил зампредседателя ЦБ. Но в целом уровень плохих кредитов в проектном финансировании составляет чуть более 1%, и это совсем немного.

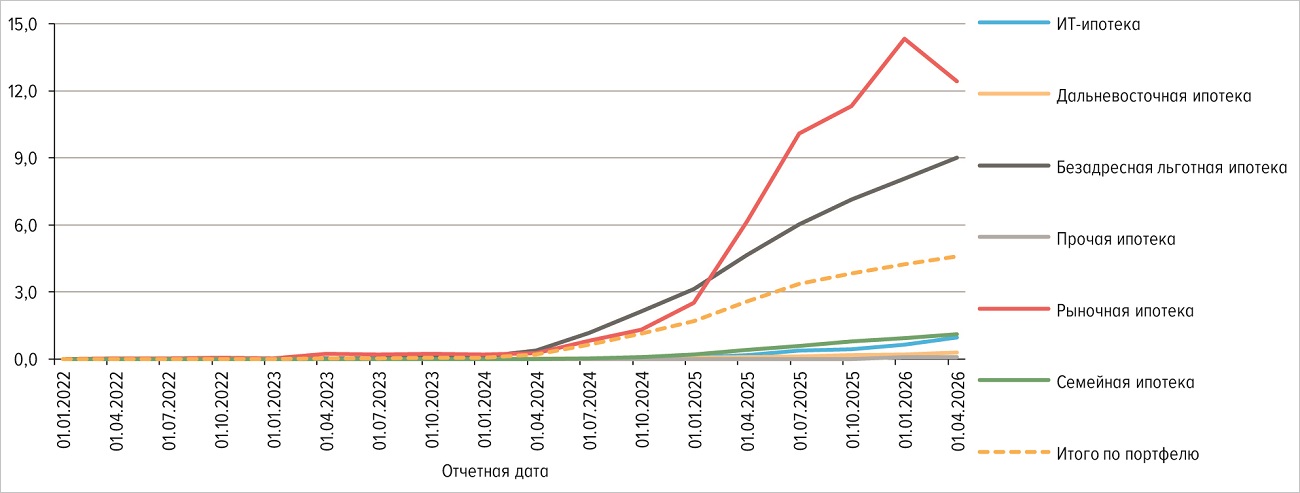

Динамика NPL 90+ по портфелю ипотечных кредитов, выданных с 2021 года, по сегменту ИЖС по типам ипотечных кредитов на отчетную дату

Источник: Банк России

Доля проблемной ипотеки немного выросла и, по расчетам ЦБ, на 01.04.2026 составила 1,8%.

Рост просрочек в последние годы во многом был связан с ИЖС, где займы с задолженностью свыше 90 дней составляют 4,6%, что в пять раз больше, чем при покупке новых квартир.

Филипп Габуния напомнил, что с 1 октября прошлого года регулятор установил лимиты по кредитам на ИЖС для заемщиков с высокой долговой нагрузкой.

В настоящий момент, по его словам, прорабатывается вопрос учета в резервах повышенных рисков по кредитам без использования счетов эскроу.

Другие публикации по теме:

ЦБ: спад на рынке ипотеки обусловили высокие ставки и ужесточение условий госпрограмм Новые ограничения ЦБ на выдачу ипотеки и потребкредитов под залог недвижимости ЦБ: ситуация в строительстве гораздо лучше, чем во многих других отраслях ЦБ меняет подход банков к формированию резервов по кредитам на строительство МКД ЦБ: несмотря на высокие ставки, рыночная ипотека в марте почти догнала «Семейную»