«Аварийная ипотека»: за и против

Инициатива депутата Госдумы Дмитрия Юркова о расселении жителей аварийный домов по ипотеке со сниженной ставкой не выше 3% поддержал ряд его коллег-парламентариев. Однако поддержку данной инициативы со стороны представителей исполнительной власти эксперты ставят под сомнение, поскольку реализация программы потребует большого объема субсидирования в течение длительного времени.

Фото: www.ng-expert.ru

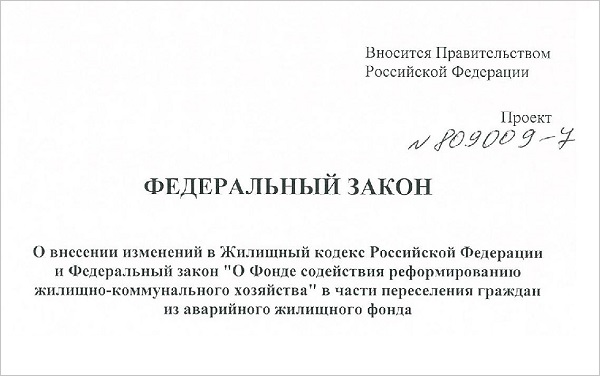

Член комитета по бюджету Госдумы, единоросс Дмитрий Юрков (на фото ниже) предложил внести соответствующую поправку в законопроект №809009-7, принятый в первом чтении 14 ноября, сообщают «Известия».

Суть поправки от Юркова в том, уточняет издание, чтобы гражданам РФ, проживающим в аварийных и ветхих домах, предоставили возможность переселяться в новое жилье за счет ипотеки.

Фото: www.konkur29.ru

При этом первый взнос за нее должен оплатить Фонд содействия реформированию ЖКХ (Фонд ЖКХ), а сама ставка не превышать 3% годовых.

Как выяснили «Известия», предложение уже направлено на отзыв курирующему сферу жилищного строительства зампреду Правительства РФ Виталию Мутко, но пока им не

«Самое главное, что граждане смогут вселяться в новые квартиры сразу, минуя проживание в маневренном фонде и другие трудности», — аргументирует свое предложение депутат Дмитрий Юрков.

Фото: www.static.tildacdn.com

В поддержку инициативы коллеги-депутата высказались представители думских фракций «Справедливая Россия» и ЛДПР. Представители же фракции КПРФ хотят сначала детально изучить предложение, сомневаясь, что у граждан, проживающих в аварийных домах, вообще есть деньги на ипотеку, даже по низкой ставке.

Что касается экспертного сообщества, то уже появились первые положительные отзывы об инициативе Юркова от представителей Общественного совета при Минстрое РФ и «Деловой России».

Фото: www.ruxpert.ru

«Мы уже неоднократно говорили, что для решения проблем расселения жителей аварийных домов требуются новые и эффективные механизмы, — заметил член Совета этой общественной организации Рифат Гарипов (на фото). — Предоставить людям выбор подходящего для них жилья с возможностью приобрести его по льготным ставкам вполне укладывается в эти рамки», — заключил эксперт.

Представитель Деловой России» также полагает, что ставка в размере 3% годовых на сегодня достаточна «комфортная для населения».

Фото: www.press-release.ru

А член генсовета «Деловой России» Владимир Прохоров (на фото) выразил уверенность в том, что привлечение Фонда ЖКХ к субсидированию ставок в рамках льготной ипотеки для переселяемых из аварийного жилья гражданам позволит убедиться в реальности самой идеи, а государству — рационально распорядиться бюджетными средствами.

«Как правило, под расселение даются многоквартирные дома, но у семьи должна быть возможность приобрести, например, частный дом или переехать в квартиру большей площади», — подчеркнул эксперт, отметив главное достоинство предложения депутата Юркова — увеличение для граждан вариантов выбора жилья на смену аварийному, из которого они выселяются.

Впрочем, не у всех экспертов есть уверенность в том, что исполнительные власти захотят поддержать введение льготной «аварийной» ипотеки, так как расходы по ее субсидированию лягут именно на них.

«Есть большие сомнения, что государство поддержит такую программу в силу того, что трудно рассчитать необходимые объемы и какое количество людей может ей воспользоваться», — прокомментировал РИА Недвижимость предлагаемую меру руководитель аппарата Национального объединения застройщиков жилья (НОЗА), генеральный директор Института развития строительной отрасли (ИРСО) Кирилл Холопик (на фото).

Эксперт признал, что подобная программа могла бы оказать положительное влияние на ситуацию с расселением аварийного жилья в стране, но на практике ее внедрение может привести к возникновению очередей из желающих. Или же, напротив, желающих окажется не так уж и много, как в случае с льготной ипотекой для семей с двумя и более детьми.

Представитель НОЗА также отметил, что Минфин неохотно выделяет субсидии на длительные программы. «Распространение субсидий на весь срок ипотеки, на 15—20 лет, это большие обязательства для государства, — подчеркнул Кирилл Холопик. — Это станет достаточно тяжелым бременем и, боюсь, государство вряд ли это поддержит», — резюмировал специалист.

Напомним, что сам законопроект №809009-7, в который депутат Дмитрий Юрков призывает внести поправку о льготной ипотеке для выселяемых из аварийного жилья граждан, был разработан Минстроем России во исполнение поручения Президента РФ и предполагает внесение изменений в Жилищный кодекс РФ и 185-ФЗ «О Фонде содействия реформированию жилищно-коммунального хозяйства».

Ожидается, что данный законопроект в ближайшее время будет рассмотрен во втором чтении.

Документ среди прочего, вводит практику выделении бюджетных средств компаниям, занимающимся расселением аварийного жилого фонда и развитием застроенных территорий (РЗТ).

Фото: www.life-trip.ru

Кроме того, законопроектом предусмотрено, что региональные власти получат право определять основания и порядок для признания многоквартирного дома аварийным, а также устанавливать дополнительные меры соцподдержки (например, в виде субсидирования ипотеки) граждан, расселяемых из аварийного жилья.

По сути, данный пункт Юрков предлагает прописать более четко и с акцентом на то, что необходимые для субсидирования ипотеки средства должен предоставлять Фонд ЖКХ.

Фото: www.news.sarbc.ru

Сегодня средства из данного Фонда напрямую поступают в регионы с целью обеспечить сам процесс расселения аварийки — в рамках нацпроекта «Жилье и городская среда».

Так, по состоянию на 13 декабря 2019 года правлением Фонда ЖКХ приняты решения о перечислении в субъекты РФ 25,15 млрд. руб. на переселение граждан из аварийного жилья, сообщила пресс-служба этой организации.

Фото: www.mshj.ru

Другие публикации по теме:

Утверждены критерии аварийного жилья

План-2024: снести все бараки, отремонтировать ветхое жилье и стимулировать бизнес на редевелопмент