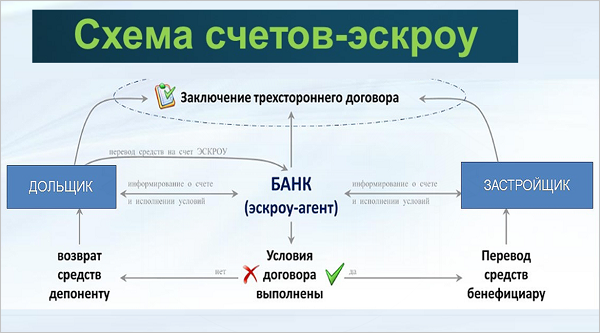

Банк ДОМ.РФ раскрыл счета эскроу крупному пермскому застройщику, возводящему ЖК в краевом центре

Это сделано в отношении ГК ПЗСП, построившей с применением нового механизма финансирования жилой комплекс на ул. Целинная в Перми. Таким образом, застройщиком пройден полный цикл по проектному финансированию — от одобрения заявки до раскрытия счетов.

ЖК на ул Целинная (42-е место в ТОП ЖК региона) представляет собой 10-этажный многоквартирный дом общей площадью 28 тыс. кв. м.

В рамках реализации проекта застройщик благоустроил придомовую территорию: построил детские и спортивные площадки, места отдыха и паркинг. Средняя ставка за пользование кредитными средствами составила 4,7%.

«Проектное финансирование — инструмент, наиболее полно отвечающий современным потребностям отрасли жилищного строительства. Благодаря ему застройщики гарантируют реализацию проектов в срок и даже раньше», — рассказала вице-президент Банка ДОМ.РФ Анна Авдокушина (на фото).

Она напомнила, что ЖК на улице Целинная был построен всего за год и сдан в эксплуатацию на несколько месяцев раньше срока. «Это наш первый совместный проект с одним из крупнейших застройщиков в Пермском крае. Надеемся на дальнейшее плодотворное сотрудничество», — добавила топ-менеджер кредитной организации.

«Успешное завершение строительства и раскрытие счетов эскроу — результат совместной работы нашей компании и уполномоченного в сфере жилищного строительства Банка ДОМ.РФ», — отметил генеральный директор ГК «ПЗСП» (4-е место в ТОП застройщиков Пермского края) Алексей Демкин (на фото).

Проектное финансирование — механизм, от которого выигрывают все стороны процесса, убежден руководитель девелоперской компании.

«Инвесторы, купившие квартиры, уверены в сохранности своих денег. Для застройщиков проектное финансирование — хороший способ избежать кассовых разрывов», — заключил Алексей Демкин.

СПРАВКА ЕРЗ.РФ: ПЗСП

Показатели текущего жилищного строительства

Объем текущего строительства — 99 626 кв. м

Объектов строительства — 9 (в 7 ЖК)

Место в ТОП по РФ — 219-е

Место в ТОП по Пермскому краю — 4-е

Место в ТОП по Удмуртской Республике — 18-е

Показатели по вводу жилья

Объем ввода жилья в 2019 г. — 36 007 кв. м

Текущий объем ввода жилья в 2020 г. — 0 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг во 2 кв. 2019 г. — 4 (из 5)

Другие публикации по теме:

Банк ДОМ.РФ раскрыл счета эскроу застройщику нижегородского ЖК