Банк ДОМ.РФ раскрыл счета застройщику ЖК «Четыре сезона» в Воронеже

Таким образом, с застройщиком в лице компании СЗ «Выбор-Юг» (входит в СК «ВЫБОР»), построившей с применением проектного финансирования ЖК в Воронеже, пройден полный цикл по проектному финансированию, от одобрения заявки до раскрытия счетов, сообщили в пресс-службе кредитной организации.

ЖК «Четыре сезона» (54-е место в ТОП ЖК Воронежской области) представляет собой 17-этажный многоквартирный дом общей площадью 25 тыс. кв. м.

В рамках реализации проекта застройщик возвел современное жилье с качественной чистовой отделкой, благоустроил придомовую территорию: установил детские и спортивные площадки, предусмотрел места отдыха и наземные парковочные места.

«Проектное финансирование зарекомендовало себя как надежный механизм, позволяющий застройщикам строить качественное жилье в срок», — отметила вице-президент Банка ДОМ.РФ Анна Авдокушина (на фото).

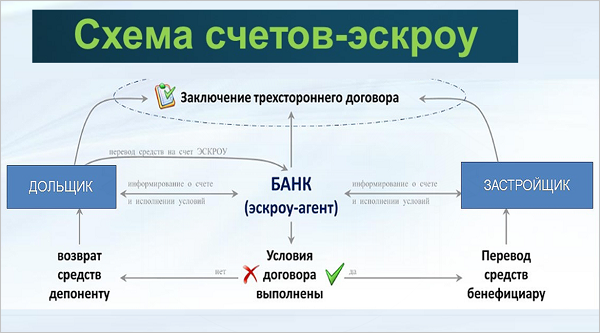

По ее словам, дома, возводящиеся с использованием счетов эскроу, пользуются повышенным спросом со стороны покупателей квартир.

Фото: www.fachwerk-dom.ru

«Так, по проекту "Четыре сезона" средства на счетах эскроу очень быстро превысили размер кредитной линии, одобренной застройщику», — подчеркнула топ-менеджер банка.

Аналогичным образом ситуация складывается и по другим финансируемым Банком ДОМ.РФ проектам, уточнила Анна Авдокушина.

Фото: www.twitter.com

По данным портала наш.дом.рф, на 14 октября с использованием счетов эскроу в Воронежской области строится более 58% (881 тыс. кв. м) от общего объема строительства. Всего регионе возводится 1 млн 518 тыс. кв. м жилья.

«Жилой дом "Четыре сезона" — один из наших проектов, который мы реализовали с помощью механизма проектного финансирования, — рассказала исполнительный директор СК «ВЫБОР» (3-е место в ТОП застройщиков Воронежской области) Алина Цыбань-Загарина (на фото). — Мы возвели его всего за 10 месяцев. 17-этажный дом с качественной чистовой отделкой в короткий срок – результат применения нашей уникальной технологии объемно-блочного домостроения.

Собственники получили ключи от своих квартир в доме «Четыре сезона», многие уже отпраздновали новоселье, проинформировала руководитель девелоперской компании.

«Благодаря сотрудничеству с нашими партнерами, в том числе Банком ДОМ.РФ, мы смогли легко и быстро перейти на новую модель, сохраняя темпы строительства», — резюмировала она.

Фото: www.ppka36.ru

СПРАВКА ЕРЗ.РФ: Строительная компания Выбор

Показатели текущего жилищного строительства

Объем текущего строительства — 153 553 кв. м

Объектов строительства — 14 (в 6 ЖК)

Место в ТОП по РФ — 127-е

Место в ТОП по Воронежской области — 3-е

Показатели по вводу жилья

Объем ввода жилья в 2018 г. — 135 053 кв. м

Место в ТОП по РФ по вводу жилья в 2018 году — 29-е

Объем ввода жилья в 2019 г. — 206 208 кв. м

Место в ТОП по РФ по вводу жилья в 2019 году — 20-е

Текущий объем ввода жилья в 2020 г. — 58 958 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 4,5 (из 5)

Рейтинг в IV кв. 2019 г. — 4,5 (из 5)

Другие публикации по теме:

Ведущий девелопер России раскрыл первые эскроу-счета в рамках проектного финансирования от Банка ВТБ

Банк ДОМ.РФ раскрыл счета эскроу крупному пермскому застройщику, возводящему ЖК в краевом центре

Банк ДОМ.РФ раскрыл счета эскроу застройщику нижегородского ЖК

Для строительства дома в Воронеже Банк ДОМ.РФ открыл застройщику кредитную линию на 656 млн руб.