Банк России вновь сохранил ключевую ставку на уровне 7,25% (график)

Ключевая ставка остается неизменной с 23 марта. На прошлом заседании 27 апреля регулятор также не стал ее повышать.

По сообщению пресс-службы ЦБ, такое решение принято после пересмотра вверх прогноза инфляции с учетом предлагаемого повышения НДС в 2019 году. По итогам года регулятор ожидает инфляцию в 3,5–4% и ее краткосрочное повышение до 4–4,5% в следующем году. Впрочем, ЦБ рассчитывает, что темпы роста потребительских цен вернутся к 4% в начале 2020 года. В дальнейшем Банк России будет принимать решение по ключевой ставке, оценивая инфляционные риски, динамику инфляции и развитие экономики относительно прогноза.

Ранее глава ЦБ Эльвира Набиуллина на Международном финансовом конгрессе в Санкт-Петербурге говорила о замедлении процесса снижения ключевой ставки, а также не исключила возможности ее повышения при возникновении проинфляционных рисков.

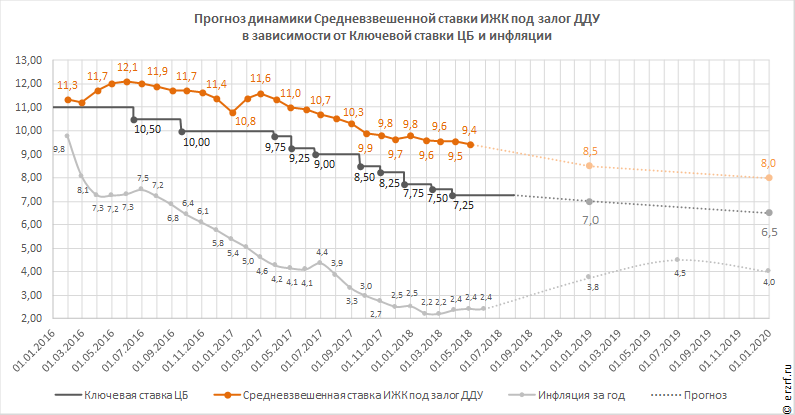

Вместе с тем, ставка по ипотечным жилищным кредитам все больше отстает от ключевой ставки. Согласно последней опубликованной статистике, ставка ипотеки под залог ДДУ на 1 мая составила 9,43% годовых. В декабре ставка по ИЖК под залог ДДУ превышала ключевую на 1,5 п.п., в январе-феврале — на 2 п.п., в марте-апреле — на 2,1 п.п., в мае — уже на 2,2 п.п.

Все это, вкупе с новыми прогнозами по инфляции и осторожным поведением ЦБ в деле дальнейшего снижения ключевой ставки, заставляет пересмотреть прогноз динамики ставки по ипотеке. По оптимистичным оценкам при инфляции на уровне 4–4,5% ключевая ставка вряд ли опустится ниже 6,5-7%, а значит, ставка ипотеки в лучшем случае достигнет 8,5–9% к концу нынешнего и 8–8,5% — к концу следующего года.

Напомним, что Президент России Владимир Путин в своем Послании Федеральному собранию, а позже и во время прямой линии обозначил цель по ипотечной ставке на уровне 7%.

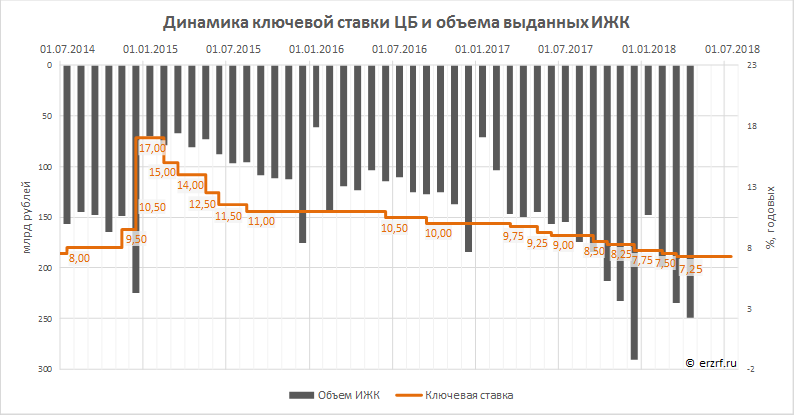

Впрочем, прекращение интенсивного снижения ипотечных ставок не отразилось на объемах выданных ипотечных кредитов. После «опережающего» роста объема ипотеки в конце прошлого года и сезонного снижения в январе объем выдачи ипотечных кредитов продолжает расти. Так, объем ипотечных кредитов под залог ДДУ за январь-апрель в полтора раза превысил показатели 2017 года.

В нынешнем году ЦБ дважды снижал с ключевую ставку: в феврале и в марте, оба раза — на 25 базисных пунктов. В прошлом году ставку снижали шесть раз: в общей сумме на 2,25 пункта. Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 27 июля 2018 года.

Другие публикации по теме:

Банк России не стал снижать ключевую ставку (графики)

Ключевая ставка Банка России снизилась до 7,25% годовых (графики)

Владимир Путин: Средняя ставка по ипотеке в России должна быть снижена до 7-8%