Банки с комиссиями по льготной ипотеке для застройщиков потеряли часть рынка в Москве и Санкт-Петербурге

Об этом сообщил РБК со ссылкой на исследование аналитиков ЦИАН.

Фото: © WalDeMarus / Фотобанк Лори

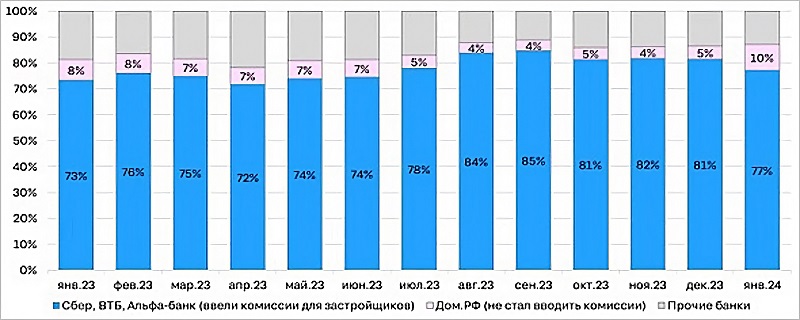

По оценкам экспертов, три крупнейших банка, Сбер, ВТБ и Альфа Банк, введя комиссию для застройщиков, снизили свою долю в ипотечных сделках на московском рынке новостроек с 81% в декабре до 75% — 77% в январе.

Структура ипотечных сделок по банкам-кредиторам, Москва

Источник: ЦИАН

А вот Банк ДОМ.РФ, который комиссии для застройщиков не вводил, за месяц свое присутствие на рынке расширил. Если в конце года он занимал 5% рынка кредитования московских новостроек, то в январе его доля увеличилась вдвое — до 10%.

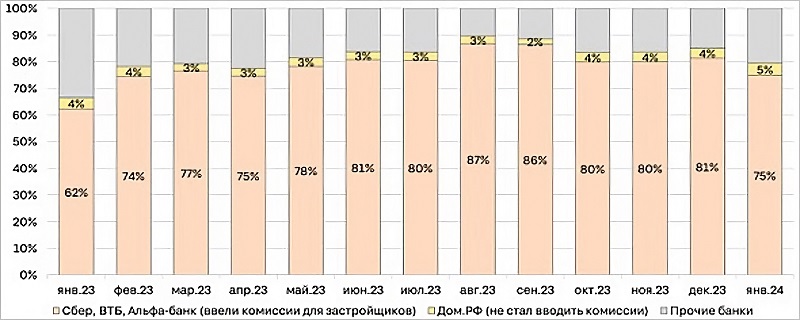

Похожая картина наблюдалась и в Санкт-Петербурге. Здесь доля трех вышеуказанных банков сократилась за месяц с 81% до 75%.

Структура ипотечных сделок по банкам-кредиторам, Санкт-Петербург

Источник: ЦИАН

Банк ДОМ.РФ увеличил свое присутствие в городе на Неве на 1 п. п. Изменения в Северной столице менее заметны, поскольку Банк ДОМ.РФ конкурирует здесь с другими кредитными организациями, пояснили авторы исследования.

При этом они также отметили, что введение комиссий на выдачу льготной ипотеки не привело к росту номинальных цен предложения.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: банки не будут отменять комиссии для застройщиков до итоговых решений ФАС

ФАС проверит шесть ведущих банков на предмет обоснованности установления комиссии для застройщиков

Эксперт: цены на новостройки упали на 8% — 10% из-за новой комиссии банков

Эксперты: ипотека в новых условиях становится неподъемной для граждан и невыгодной для банков