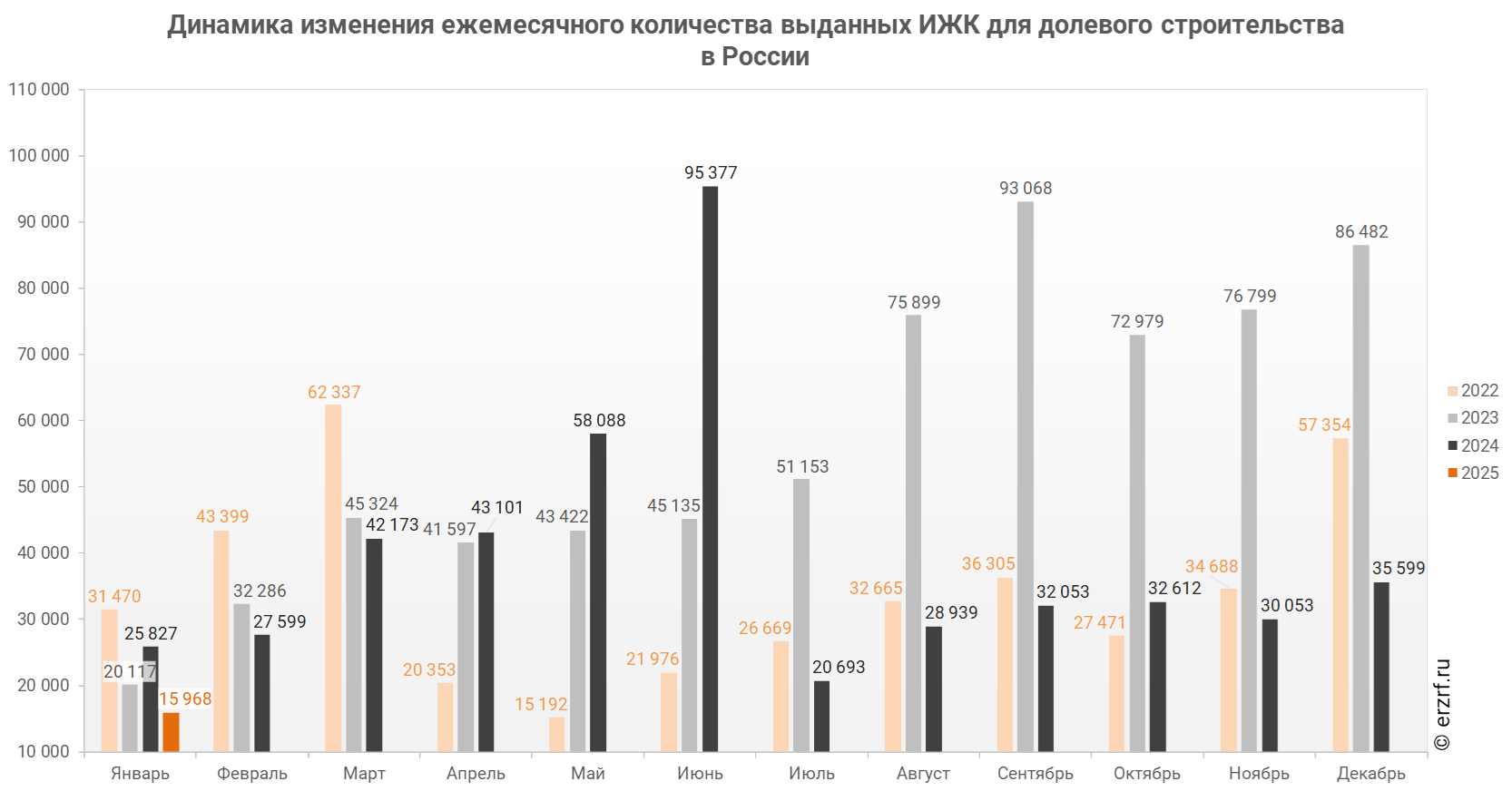

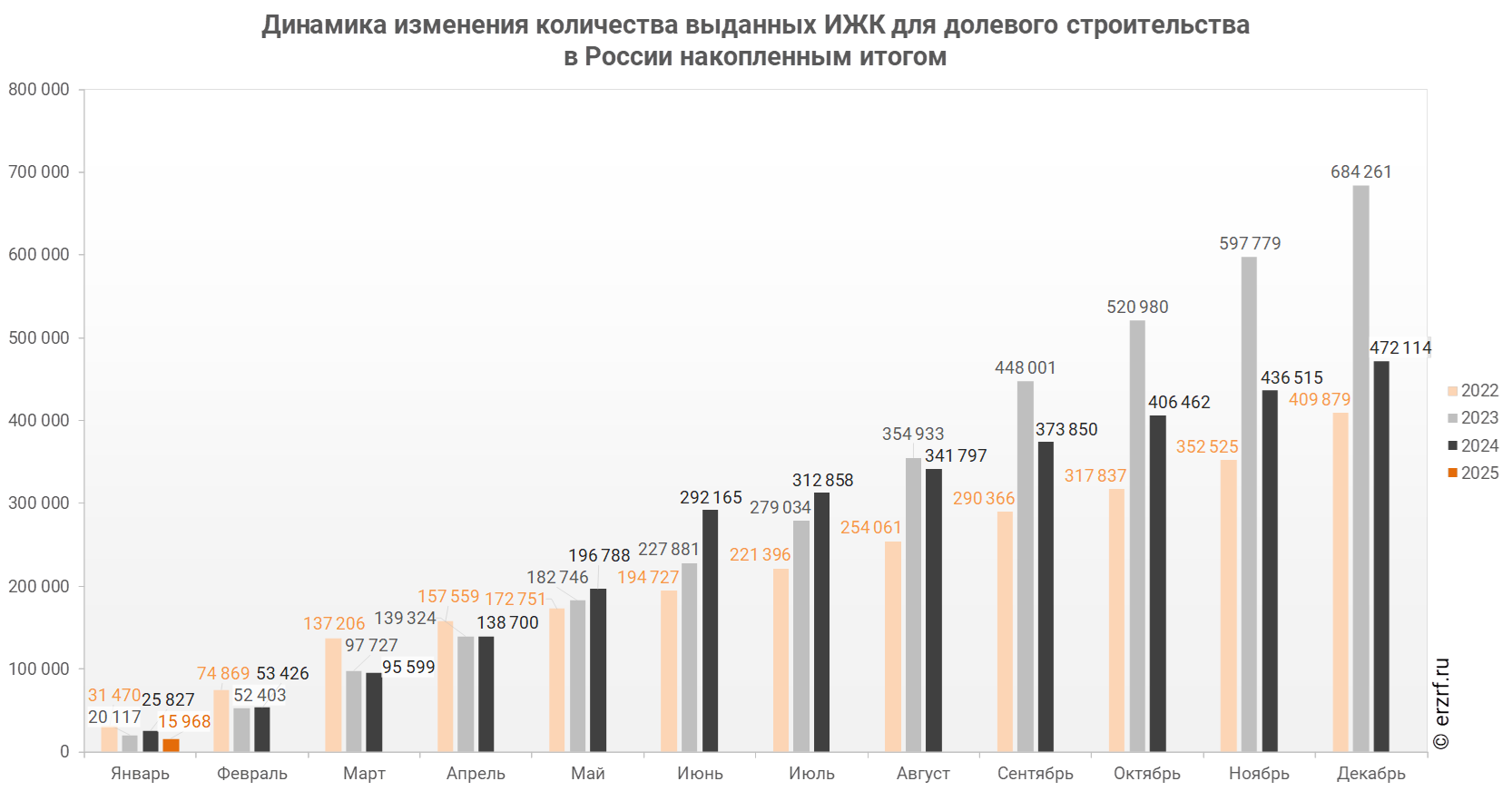

По данным Банка России, за январь 2025 года количество выданных ипотечных кредитов для долевого строительства накопленным итогом в России составило 15 968 ед., что на 38,2% меньше аналогичного показателя 2024 года (25 827 ед.).

Динамика изменения количества выданных ипотечных жилищных кредитов для долевого строительства в России накопленным итогом приведена ниже.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: в 2024 году ипотечных кредитов для долевого строительства выдано на 31% меньше, чем годом ранее (графики)

ЦБ: в ноябре ипотечных кредитов для долевого строительства выдано на 60,9% меньше, чем годом ранее (графики)

ЦБ: в октябре ипотечных кредитов для долевого строительства выдано на 55,3% меньше, чем годом ранее (графики)

ЦБ: в сентябре ипотечных кредитов для долевого строительства выдано на 65,6% меньше, чем годом ранее (графики)

ЦБ: в сентябре ипотечных кредитов для долевого строительства выдано в 2,5 раза больше, чем годом ранее (графики)

ЦБ: в августе ипотечных кредитов для долевого строительства выдано в 2,3 раза больше, чем годом ранее (графики)

ЦБ: в июле ипотечных кредитов для долевого строительства выдано в 1,9 раза больше, чем годом ранее (графики)

ЦБ: в июне ипотечных кредитов для долевого строительства выдано вдвое больше, чем годом ранее (графики)

ЦБ: за январь — май 2023 года ипотечных кредитов для долевого строительства выдано на 5,8% больше, чем годом ранее (графики)