Большинство застройщиков сталкиваются с судебными исками со стороны потребительских экстремистов: комментарий эксперта

Эти и другие данные содержат результаты экспертного опроса, проведенные в сентябре Национальным объединением застройщиков (НОЗА) и Институтом развития строительной отрасли (ИРСО) среди представителей девелоперского сообщества в 29 регионах России по злободневной теме потребительского экстремизма в строительстве.

Фото: www.metrprice.ru

Напомним, что под термином «потребительский экстремизм» в приложении к долевому строительству понимается целенаправленное генерирование претензий и судебных исков со стороны ряда профессиональных юристов (формально представляющих интересы дольщиков) к застройщику по поводу реальных и мнимых недостатков объекта долевого строительства.

Источник: НОЗА, ИРСО

Цель подобных атак — получение материальной выгоды в виде возможных судебных выплат с ответчика (застройщика) в пользу истца.

Согласно результатам исследования:

Источник: НОЗА, ИРСО

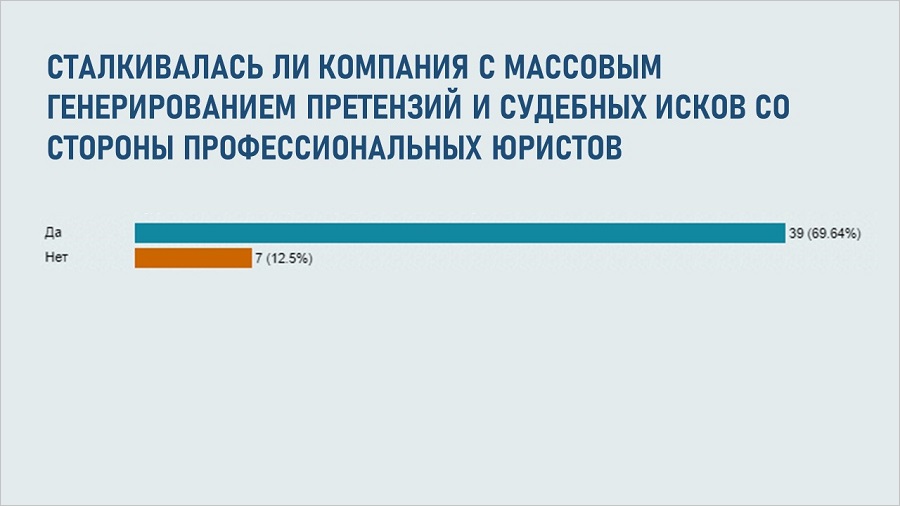

• с массовым предъявлением претензий и судебных исков со стороны профессиональных юристов сталкивались почти 70% опрошенных компаний;

• данная проблема является острой для почти 45% респондентов;

• претензии по качеству объекта (квартиры) были предъявлены в отношении более половины участников опроса;

Источник: НОЗА, ИРСО

• неустойки за просрочку передачи объекта долевого строительства (квартиры в новостройке) вылатили более 39% респондентов; при этом 8% из них выплатили неустойки, размер которых превышал 10 млн руб.;

• 40% опрошенных отметили, что за последние 3 года выплатили неустойку от 1 млн руб. и более.

Фото: www.novostroev.ru

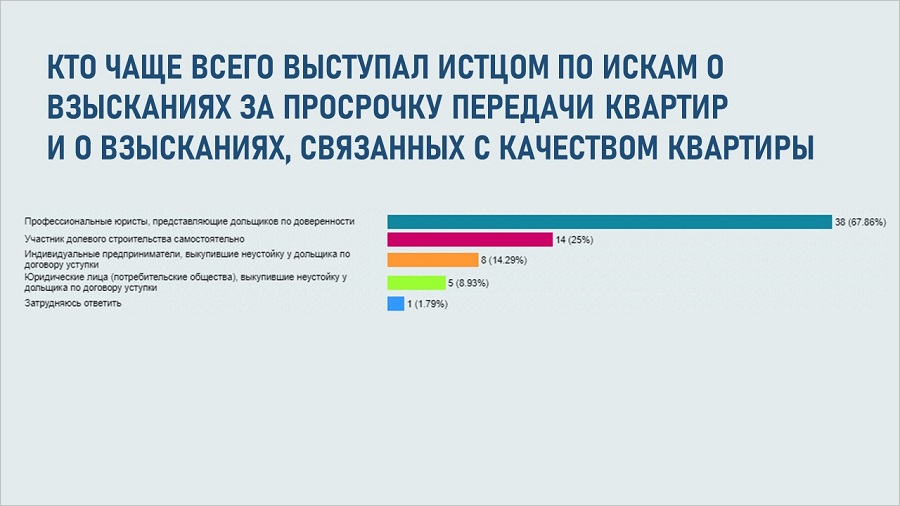

Также результаты опроса показали, что в подавляющем большинстве случаев инициаторами «экстремистских» исков выступают именно профессиональные юристы, представляющие дольщиков по доверенности.

Источник: НОЗА, ИРСО

На втором месте сами дольщики. На третьем — индивидуальные предприниматели (ИП) и юрлица, выкупившие неустойку у дольщика по договору уступки.

По мнению большинства опрошенных (69,64%), чаще всего потребительские экстремисты находят поводы для своих исковых атак в отечественном законодательстве о защите прав потребителя.

Источник: НОЗА, ИРСО

Также весьма популярным поводом служат положения 214-ФЗ, согласно которым ИП и юрлица, выкупив права требования у дольщика, могут взыскивать двойной размер неустойки с застройщика.

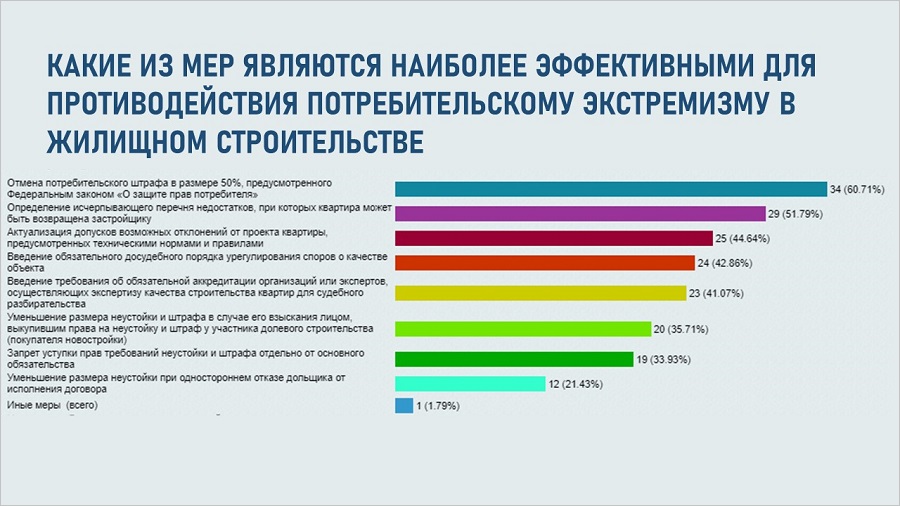

Около половины опрошенных представителей девелоперских компаний (от 43% до 61% респондентов) считают, что наиболее эффективным мерами противодействия потребительскому экстремизму являются:

Источник: НОЗА, ИРСО

• отмена потребительского штрафа в размере 50%, предусмотренного законом «О защите прав потребителя»;

• определение исчерпывающего перечня недостатков, при которых квартира может быть возвращена застройщику;

• возможность в процессе строительства отклоняться от проекта квартиры;

• введение обязательного досудебного порядка урегулирования споров о качестве объекта (квартиры).

Фото: www.alya-insaat.com

Как ранее сообщал портал ЕРЗ, научно-консультативная комиссия при Экспертном совете НОСТРОЙ по совершенствованию законодательства минувшим летом приступила к работе по анализу и обобщению судебной практики в разных субъектах РФ по категории споров с потребительским экстремизмом.

Члены комиссии рекомендуют девелоперам более тщательно составлять договоры, заключаемые с участниками долевого строительства.

Результаты исследования для портала ЕРЗ.РФ комментирует заместитель руководителя аппарата Национального объединения застройщиков жилья (НОЗА) Надежда ОРЛОВА (на фото):

«В последнее время проблема потребительского экстремизма в долевом строительстве вновь обострилась, — констатирует эксперт. — Но хочу сразу уточнить: «потребительскими экстремистами» застройщики называют не участников долевого строительства, которые требуют восстановления своего нарушенного права или исправления недостатков в квартире, а профессиональных юристов, основная цель которых — собственное обогащение за счет застройщиков.

Фото: www.hotdolg.ru

В целях поиска потенциальных клиентов такие юристы используют различные методы: реклама в интернете, распространение рекламных проспектов на объектах застройщика, личный обход жильцов новостроек по их квартирам.

Потребительский экстремизм в жилищном строительстве существует в двух формах:

1) взыскание за просрочку передачи квартиры;

2) претензии по качеству квартиры.

Претензии по качеству жилых помещений в последний год получили второе рождение. В 2015 году Национальное объединение застройщиков жилья (НОЗА) участвовало в разработке поправок в законодательство о долевом строительстве (федеральный закон 304-ФЗ).

Фото: www.yurist-zhkh.ru

По предложениям НОЗА введены правила пользования объектом долевого участия, которые закрепляются в инструкции по эксплуатацию объекта долевого участия. Если застройщик предупредил дольщика о правилах пользования квартирой и ее элементами, а дефект возник в результате нарушения таких правил, то застройщик должен быть освобожден от ответственности.

Кроме того, этим же законом конкретизировано понятие «существенное изменение» объекта долевого строительства, введен досудебный порядок урегулирования споров.

Фото: www.respectrb.ru

Спустя четыре года сформировалась новая правоприменительная практика, результаты который показывают, что введенных мер недостаточно.

В настоящее время жилищное строительство переживает переходный период. На застройщиков возложена дополнительная финансовая нагрузка кредитных обязательств. Дополнительные денежные оттоки в пользу отдельных потребительских обществ могут негативно сказаться как на отрасли в целом, так и на ее участниках», — резюмировала Надежда Орлова.

Фото: www.uniteddevelopers.ru |

Фото: www.irso.ru |

Другие публикации по теме:

Сенаторы предлагают защитить застройщиков от двойной неустойки в пользу третьих лиц

Девелоперское сообщество взяло курс на эффективное противодействие потребительскому терроризму

Башкирские депутаты решили бороться с потребительским терроризмом в долевом строительстве

Потребительским террористам запретят взыскивать штраф с застройщиков

Арбитражный суд: незаконное бездействие госоргана освобождает застройщика от выплаты неустойки

В лоббирование интересов потребительских террористов включились федеральные СМИ

Арбитражный суд: уступка прав неустойки возможна только до передачи объекта дольщику

За уклонение от выплат потребительским террористам застройщику угрожает тюрьма