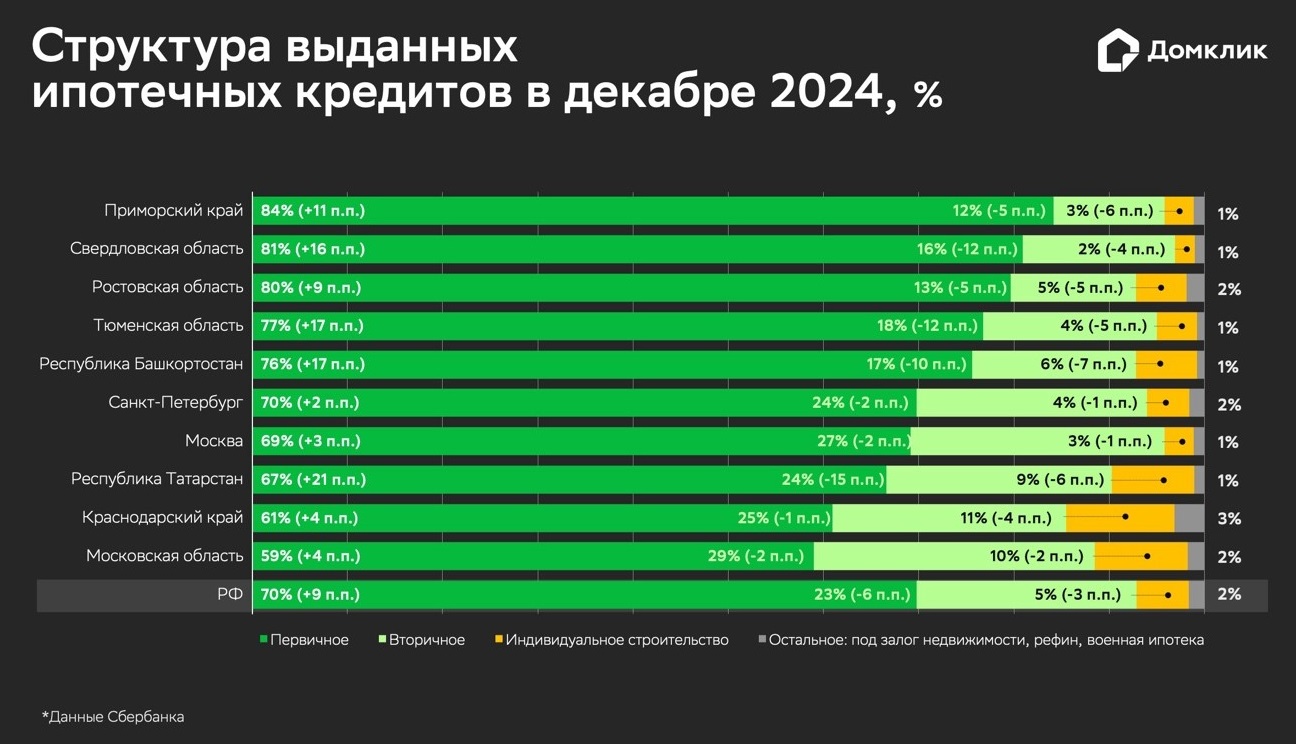

Что будет заемщику за оформление второй льготной ипотеки

«Известия» отмечают, что банки в последнее время часто сталкиваются с оформлением двух и более льготных ипотек на одного человека, хотя с 2023 года получить такую ссуду разрешается лишь один раз.

Фото: © WalDeMarus / Фотобанк Лори

Недобросовестные заемщики пользовались при этом уязвимостью банков в их взаимодействии с бюро кредитных историй (БКИ), пояснили опрошенные изданием эксперты.

По их словам, информация о новых оформленных кредитах поступает в БКИ в среднем в течение трех дней. Если клиент успеет получить одобрение на заем в другой организации, на него будет оформлено сразу два кредита с господдержкой.

«Схема не носила массовый характер, но ряд подобных кейсов был выявлен», — подтвердила управляющий директор ДОМ.РФ Светлана Некрасова (на фото ниже).

Фото предоставлено пресс-службой Банка ДОМ.РФ

Россияне действительно предпринимают попытки повторно получить льготную ипотеку, согласился гендиректор инвестиционной компании на рынке недвижимости «Флип» Евгений Шавнев. Однако и он считает, что такие случаи можно назвать исключением.

Четкие признаки льготных ипотек добавлены в состав кредитных историй только с 1 октября 2023 года, и статистики по этому показателю пока нет, подчеркнул директор по риск-методологии и дата-аналитики Объединенного кредитного бюро (ОКБ) Николай Филиппов.

Поэтому, добавил он, изменения, которые вступили в силу только в этом месяце, актуальны для всех БКИ.

Проблема временного лага во взаимодействии банков с бюро существует давно, отметила старший директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Из-за этого заемщики могли успеть взять на себя долговую нагрузку намного выше допустимой. В идеале, считает эксперт, весь процесс должен происходить онлайн.

Банки имеют право потребовать признания договоров недействительными, если удастся выявить злоупотребление правом со стороны заемщика, заверил партнер коллегии адвокатов Pen&Paper Станислав Данилов.

По его мнению, кредитные организации могут доказать, что были введены в заблуждение. Особенно ценны в подобных исках документы, которые злоумышленник подписывал при оформлении ипотеки.

Несмотря на то что использование схемы в будущем пресечено, для кредитных организаций всегда останется актуальным снижение рисков, заключил вице-президент Ассоциации банков России (АБР) Алексей Войлуков.

Он напомнил, что вероятность неполучения возмещений из бюджета до сих пор есть по всем льготным ипотечным программам — например, если человек перестал соответствовать их условиям.

Что будет за оформление второй льготной ипотеки? Пока судебной практики по решению проблемы нет. Так что, как рассказали «Известиям» эксперты, банки пытаются разобраться с ситуацией во внесудебном порядке, однако заемщики отказываются от изменения условий.

В таком случае у кредитора остается вариант вынести клиенту требование о досрочном погашении займа, но не факт, что тот может это сделать.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Каждый четвертый россиянин поддерживает продление всех льготных ипотечных программ

Эксперты: банки стали более тщательно проверять заемщиков

Минстрой не работает над изменением ставок по льготным ипотечным программам

Эксперты: разрешат ли банкам менять условия ипотечного договора

Депутаты намерены ввести «крепостное право» на льготную ипотеку: мнения экспертов

Эльвира Набиуллина: Жесткая денежно-кредитная политика — это надолго

Льготная ипотека: зло или благо для российской финансовой системы

Первоначальный взнос по льготной ипотеке повышен до 20%

Эксперты: что будет, если Правительство РФ изменит условия льготных ипотечных программ