Деловой климат в отрасли в I квартале: вся надежда — на жилищное строительство

К такому выводу пришли специалиста Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, которые подготовили очередной квартальный обзор делового климата в строительстве по результатам опросов руководителей более 6 тыс. подрядных организаций из 82 субъектов РФ.

Фото: www.obzor-smi.ru

В числе ключевых тенденций I квартала авторы исследования отметили обострение негативных мнений относительно динамики развития строительного сегмента; заметное ухудшение оценок; возврат индекса предпринимательской уверенности (ИПУ) к экстремально низкому уровню; слабые прогнозы относительно преодоления падения и наращивания производственной деятельности во II квартале.

Как показали результаты опросов, производственные и финансовые показатели строительных организаций по итогам I квартала 2018 года почти вплотную приблизились к критическим минимумам, которые регистрировались в 2015—2016 годах.

Основным фактором снижения деловой активности эксперты назвали существенное сокращение числа заключенных договоров относительно четвертого квартала 2017 года. С 29 до 34% возросла доля строительных организаций, руководители которых констатировали недостаток заказов на работы. С 27% до 32% увеличилось число организаций, которые столкнулись с проблемой неплатежеспособности заказчиков. Более трети (34% против 29% в четвертом квартале прошлого года) опрошенных руководителей стройорганизаций сообщили, что столкнулись с проблемой неплатежеспособности заказчиков. До отметки 59% снизилась загрузка производственных мощностей.

По сравнению с предыдущим кварталом ИПУ снизился на 5 п.п. и составил -20%, что является самым неблагоприятным диапазоном значений, фиксируемых в течение 2016 и 2017 годов. Основное негативное влияние на ИПУ оказал уровень портфеля заказов, который более 40% опрошенных оценили как «ниже нормального». Доля руководителей строительных организаций (16%), охарактеризовавших ситуацию как «неудовлетворительную», вдвое превзошла долю тех (8%), кто посчитал ее «благоприятной».

Фото: www.realty.interfax.ru

Комментируя итоги исследования, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото) отметил, что строительство продолжает сохранять статус единственного вида деятельности среди базовых отраслей экономики, который продолжает функционировать по рецессионно-стагнационному сценарию.

При этом основным драйвером по выводу отрасли из затянувшейся рецессии станет жилищное строительство, считает ученый. Об этом свидетельствуют и последние данные Росстата: за февраль на фоне общего снижения объемов по виду деятельности «строительство» (99,8%) его жилищный сегмент показал выдающийся темп роста по сравнению с соответствующим периодом прошлого года (133,8%).

«Понятно, что такой фантастический результат во многом объясняется низкой базой сравнения с прошлогодним февралем, — поясняет руководитель ЦКИ ВШЭ. — Однако динамика жилищного строительства начиная с IV квартала 2017 г. характеризуется весьма оптимистичными тенденциями. Видимо, влияние давно ожидаемых факторов, способствующих росту объемов жилищного строительства, достигло точки бифуркации, и реально начался позитивный процесс».

В числе факторов, которые его вызвали, эксперт назвал следующие:

• начал реализовываться отложенный спрос со стороны населения на покупку жилья, в том числе из-за жизненной необходимости.

• перелом тренда по реальным доходам населения с понижательного на повышательный мотивирует домашние хозяйства к приобретению жилья, тем более — на пике снижения цен на недвижимость.

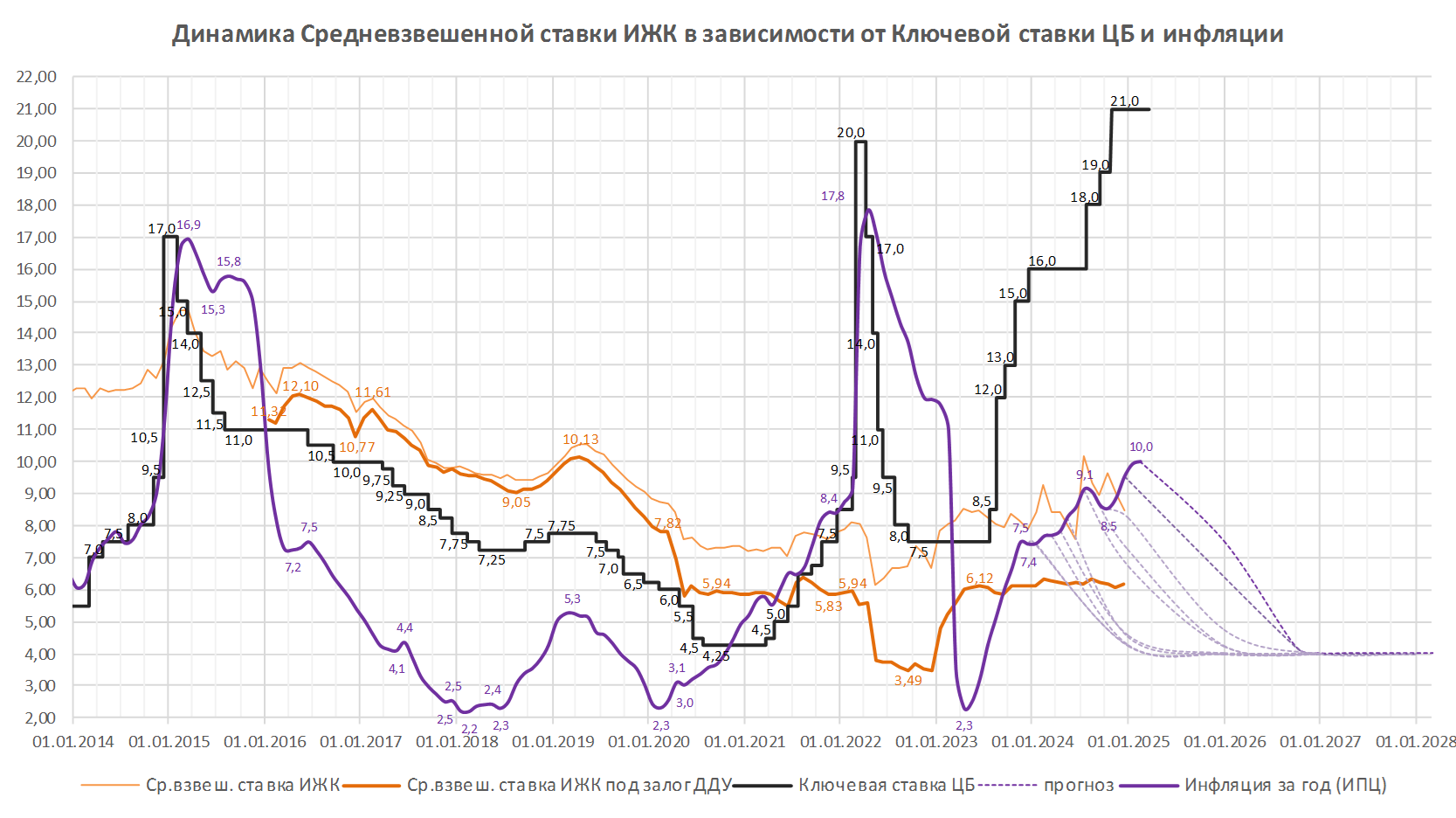

• значительно расширилось ипотечное кредитование на фоне заметного снижения средневзвешенной ставки.

• подходит к концу ценовой демпинг и различные понижательные акции со стороны строителей в целях ускорения продажи построенного жилья.

В целом, несмотря на ухудшение деловых настроений руководителей строительных организаций в I квартале, есть определенные основания характеризовать данное явление как фрагментарную негативную коррекцию, полагает Георгий Остапкович.

Полностью ознакомиться с исследованием аналитиков ВШЭ можно здесь.

Фото: www.issek.hse.ru

Другие публикации по теме:

Опрос руководителей строительных организаций в IV квартале: в ожидании роста

Застройщиков-банкротов за ноябрь стало на 8% больше

Опрос руководителей строительных организаций в III квартале: в конце тоннеля забрезжил свет

Росстат: объем строительных работ продолжает расти

Росстат: выручка строительных компаний растет уже третий месяц