Депутаты отказались от увеличения взносов застройщиков в компенсационный фонд

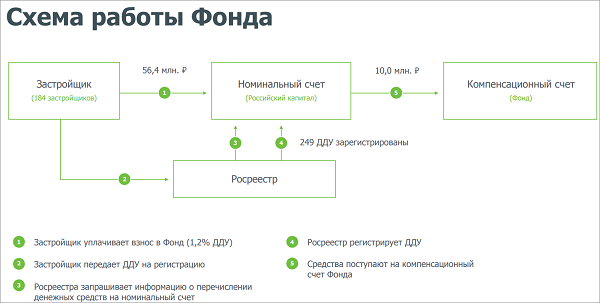

Размер отчислений со стороны девелоперов остается прежним — 1,2% от стоимости ДДУ.

Как уже сообщал портал ЕРЗ, 19 июня депутаты Госдумы планируют рассмотреть во втором чтении законопроект № 322981-7, ужесточающий правила работы застройщиков, привлекающих деньги дольщиков.

При этом одна из мер ужесточения, предложенная Комитетом Госдумы по природным ресурсам собственности и земельным отношениям, не будет вынесена на обсуждение. Речь идет об увеличении размера отчислений (взносов) застройщиков в Фонд защиты дольщиков: с 1 октября 2018 года —с 1,2% до 3% от стоимости договора долевого участия (ДДУ), а с 1 января 2019 года — до 6%.

Источник: www.фонд214.рф

Председатель профильного комитета Николай Николаев на заседании 14 июня, где рассматривалась подготовка документа ко второму чтению, пояснил отзыв своей недавней инициативы по увеличению взносов. «Увеличение размеров обязательных отчислений мы рассматривали как мотивационную составляющую, как меру, которая должна мотивировать переход застройщиков от банковского сопровождения к использованию эскроу-счетов, — напомнил парламентарий. — Но, тем не менее, в редакции, которая у нас есть и которую мы обсуждали с вами, такого механизма в должном объеме прописано не будет», — заключил он.

Напомним, что предложенные депутатами новые поправки в 214-ФЗ обязывают застройщиков заключать с гражданами ДДУ с использованием счетов эскроу; наделяют Минстрой полномочиями согласовывать и снимать с должности руководителей региональных стройнадзоров; вводят ограничения для ЖСК и ответственность для бенефициаров застройщиков за срыв оплаченного дольщиками строительства жилья; предоставляют застройщикам возможность возводить дома по нескольким разрешениям на строительство в рамках одного проекта планировки территории, а также кредитоваться от компании-учредителя.

Параллельно депутатами подготовлен ко второму чтению другой законопроект №322973-7, являющийся спутником первого. Он вносит ряд изменений в Кодекс об административных правонарушениях (КоАП), которыми предлагается ввести серьезные штрафы за непредоставление или за нарушение порядка предоставления информации в ЕИСЖС, неправомерную выдачу (или не выдачу) заключения застройщику на право привлекать средства граждан, а также за неправомерное использование наименования «специализированный застройщик» (с 1 июля этого года эта деятельность не может быть совмещена ни с какой другой). Об этом законопроекте портал ЕРЗ также ранее подробно информировал читателей.

Как отмечалось, законопроекты, ужесточающие деятельность застройщиков, были подробно обсуждены 7 июня на парламентских слушаниях в Госдуме, организованных Комитетом Госдумы по природным ресурсам, собственности и земельным отношениям. Поэтому заседание 14 июня, как пояснили порталу ЕРЗ в профильном комитете, носило технический характер. Так, перед подготовкой ко второму чтению законопроекта №322981-7 пришлось учесть ряд замечаний юридико-технического и лингвистического характера, высказанных по тексту документа Правовым управлением Госдумы РФ.

Фото: www.ofsb.ru

«Проект требует тщательной юридико-технической и лингвистической доработки, в том числе унификации используемой терминологии, — отметила в заключении начальник управления Екатерина Горбачева (на фото). — Например, в проектируемой редакции части 23 статьи 3 Федерального закона 214-ФЗ определено понятие «расчетный счет застройщика». В то же время далее по тексту в указанной части, а также в проектируемых части 23-1 статьи 3, пункте 131 части 1 статьи 18 Федерального закона №214-ФЗ используются иные понятия «банковский счет (банковские счета) застройщика», «банковский счет», «счет».

Кроме того, «во избежание проблем в правоприменительной практике нуждается в более четком определении порядок финансирования завершения строительства, в том числе объектов инфраструктуры, — говорится в заключении. — Например, не ясно, в каких случаях согласно части 3 проектируемой статьи 131 Федерального закона № 218-ФЗ в решениях Правительства Российской Федерации может быть указано, что финансирование мероприятий за счет имущества Фонда будет осуществляться безвозмездно».

Все эти замечания были учтены в окончательном варианте законопроекта, пояснили ЕРЗ в Комитете Госдумы по природным ресурсам, собственности и земельным отношениям. Текста документа с учетом депутатских поправок и замечаний юристов опубликован на сайте Госдумы

Фото: www.mshj.ru

Другие публикации по теме

Фонд защиты дольщиков получит дополнительные полномочия для достройки проблемных долгостроев

Отчисления в компфонд дольщиков составят 6%

Законопроекты, ужесточающие деятельность застройщиков, приняты в первом чтении

Опубликованы поручения Владимира Путина в сфере долевого строительства

Владимир Путин поручил проработать замену долевого строительства проектным финансирование