Депутаты предложили защитить и приумножить средства дольщиков, размещенные на счетах эскроу

В Госдуму внесен законопроект, предлагающий отчислять дольщикам проценты с этих денег, сообщает «Парламентская газета».

Фото: www.floridagreenhomebroker.com

Авторы документа — сенаторы Сергей Леонов, Иван Абрамов и депутаты Госдумы Ярослав Нилов и Алексей Диденко.

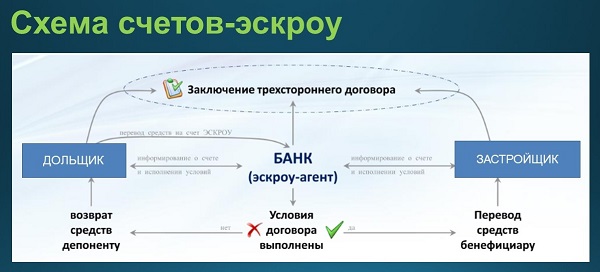

Законопроект представляет собой поправку в ст. 860.7 Гражданского кодекса РФ, посвященную особенностям функционирования счета эскроу.

Суть поправки: доходы за пользование средствами, находящимися на специальном счете эскроу, в виде процентов ежемесячно начисляются владельцу счета по средневзвешенной процентной ставке и поступают на отдельный счет до востребования.

Фото: www.gisfactory.com

Предлагаемое изменение позволит гражданам, заключающим договоры участия в долевом строительстве (ДДУ), получить дополнительный доход в виде процентов от средств, размещенных на счетах эскроу, говорится в пояснении к документу.

В соответствии с законопроектом, по завершении строительства жилого дома и передачи квартир дольщикам начисленные проценты могут быть использованы дольщиками на любые цели, в том числе на ремонт квартиры и покупку необходимой мебели.

Если такой закон вступит в силу, то он устранит главный на сегодня риск использования эскроу для дольщиков: средства, размещенные на таких счетах на весь период строительства, будут так или иначе защищены от инфляции, а в случае стабильной экономической ситуации в стране — даже приумножены.

Очевидно, что это плюс для дольщика. Причем и в случае, если застройщик выполнит свои обязательства по сдаче квартир в срок, и при банкротстве застройщика, когда деньги со счета эскроу в соответствии с действующим 214-ФЗ должны быть возвращены дольщику.

Фото: www.mshj.ru

Другие публикации по теме:

Только 11% столичных новостроек бизнес- класса продается через счета эскроу

Минстрой: муниципалитеты смогут покупать жилье с помощью счетов эскроу

ДОМ.РФ: по сравнению с долевой схемой при проектном финансировании меньше издержек. Для всех

Никита Стасишин: Застройщики должны активнее начинать новое строительство с использованием эскроу