Директора IT-подразделений застройщиков поделились опытом цифровизации своих компаний

Группа Самолет, ГК А101, Setl Group и другие девелоперы приняли участие в новом круглом столе «ВСЁ О СТРОЙКЕ». Спикеры выступили с презентациями о собственных цифровых разработках и рыночных решениях, которые они используют в практике.

7 июня на ютуб-канале «ВСЁ О СТРОЙКЕ» прошел очередной эфир одноименного проекта, в рамках которого представители застройщиков, органы власти и банков обсуждают актуальные вопросы отрасли.

В новом выпуске эксперты поговорили о цифровизации — одной из главных тем, которые волнуют отрасль в 2022 году.

Вопросы для обсуждения звучали так:

• зачем цифровизация девелоперам;

• какие цифровые функции наиболее востребованы у покупателей;

• каким будет следующий этап «цифры»;

• успешные кейсы застройщиков.

Экспертами круглого стола выступили директоры IT-подразделений, маркетинга и владельцы бизнеса — специалисты, которые лично ведут проекты по цифровизации и отбирают продукты для внедрения.

В эфире приняли участие:

Антон Мороз, вице-президент НОСТРОЙ;

Павел Гуштюк, директор по цифровым продуктам группы ГК Самолет;

Михаил Малыхин, директор по развитию цифровых технологий холдинга Setl Group;

Татьяна Файнблит, директор внедрения цифровых сервисов ГК А101;

Антон Воробьев, генеральный директор ГК Единство;

Дмитрий Татарин, руководитель отдела интернет-маркетинга строительной компании DOGMA;

Евгения Наумкина, руководитель направления маркетинга ГК Ак Барс Дом;

Дмитрий Павлов, директор по маркетингу BM Group.

Эфир провела директор проекта Светлана Опрышко (на фото).

Круглый стол прошел при поддержке Национального объединения строителей (НОСТРОЙ) и «ПроГород» (Группа ВЭБ.РФ). Информационные партнеры проекта — портал ЕРЗ.РФ, «Строительная Газета» и агентство новостей «Строительный Бизнес».

Значимость обсуждения кейсов цифровизации подчеркнул Антон Мороз (на фото).

«Вопрос полезности цифровизации риторический, — полагает он: — Это государственная задача, она поставлена, и нам придется ее решать. Поэтому чем больше будет продуктов и чем выше будет их качество, тем проще нам будет с этой задачей справиться». — резюмировал специалист.

Результатами цифрового развития ГК Самолет поделился Павел Гуштюк (на фото).

«В этом году в рамках стройки мы заканчиваем автоматизацию, следующий шаг — цифровизация, — сообщил эксперт. — Мы питаем большие надежды на проекты, связанные с Computer Vision, которое дает достаточно хороший буст. Эта технология позволит подтверждать выполненные объемы и оценивать ситуацию на стройке».

При разработке концепции своей цифровой экосистемы застройщик использовал креативный подход.

«Концепция нашей экосистемы называется ProSamolet-10D. Когда мы заходили в стратегию цифровизации, то взяли понятные аббревиатуры и дополнили их. Остальные D в нашей интерпретации — это, например, инвестиционный период и другие понятия», — уточнил Гуштюк.

Цифровизация касается всех сфер деятельности застройщика, и в своей презентации Павел Гуштюк упомянул о множестве направлений работы, в том числе таких, как:

• развитие франшизы;

• клиентские сервисы;

• взаимодействие с жителями;

• жилой фонд;

• контроллинг микрорайонов и др.

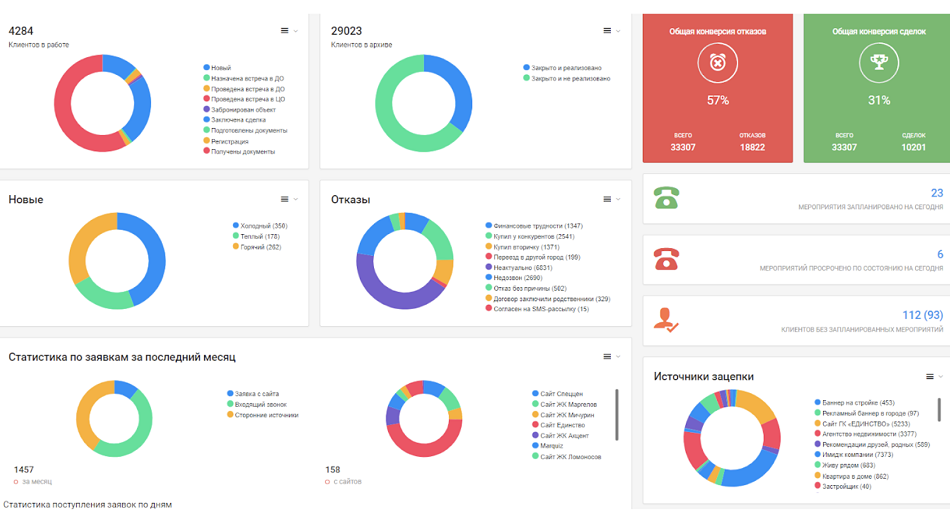

В своей цифровой архитектуре Setl Group сочетает собственную разработку и приобретение готовых продуктов на рынке. Михаил Малыхин (на фото) рассказал о результатах цифровизации в компании.

«Большое количество времени мы уделили контролю и планированию строительства — у нас огромный комплекс, который используется на всех объектах, — сообщил он. — Это позволило сократить сроки строительства и увеличить динамику производства».

По словам Малыхина, благодаря контролю на всех этапах строительства Setl Group передает 97% квартир с первого раза.

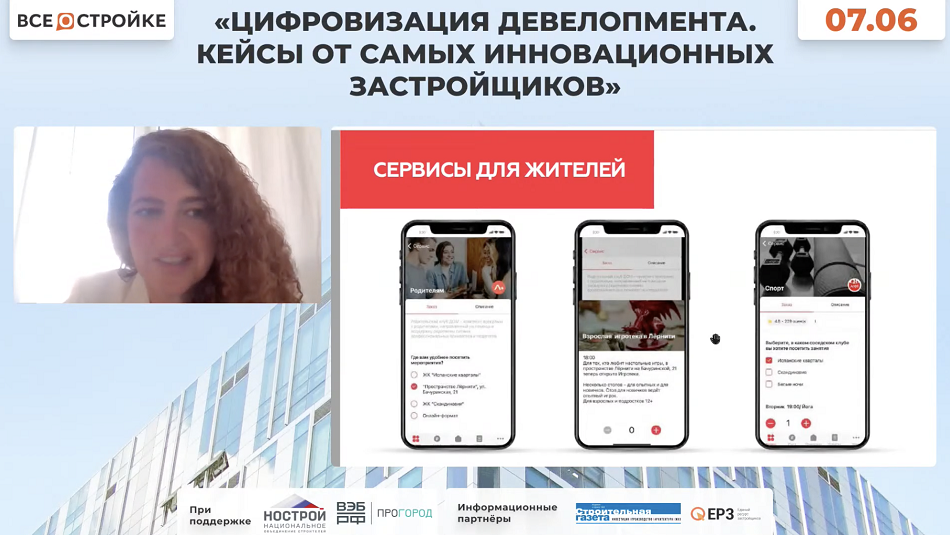

Компаниям, которые только встают на рельсы цифровизации, Татьяна Файнблит (на фото) рекомендует сосредоточиться на изучении потребностей всех, кто живет и работает на территории района.

«Клиент начинает взаимодействовать со своим жилым районом задолго до переезда, когда он только следит за тем, как строится его дом, — поделилась Файнблит. — Со временем характер этого взаимодействия меняется, и это зависит от многих факторов, вплоть до образа жизни. Поэтому мы тегируем всех покупателей, выявляем основные потребности на каждом этапе “клиентского пути”, и в зависимости от этапа меняем статус клиентов и выстраиваем для них оптимальную линейку сервисов», — пояснила эксперт.

Например, на образовательные мероприятия и мастер-классы, которые проводятся в рамках жилых микрорайонов ГК А101, можно записаться через мобильное приложение застройщика. Там же можно вызвать на дом специалистов по ремонту или бытовым услугам, получить информацию о скидках и акциях в магазинах на территории района.

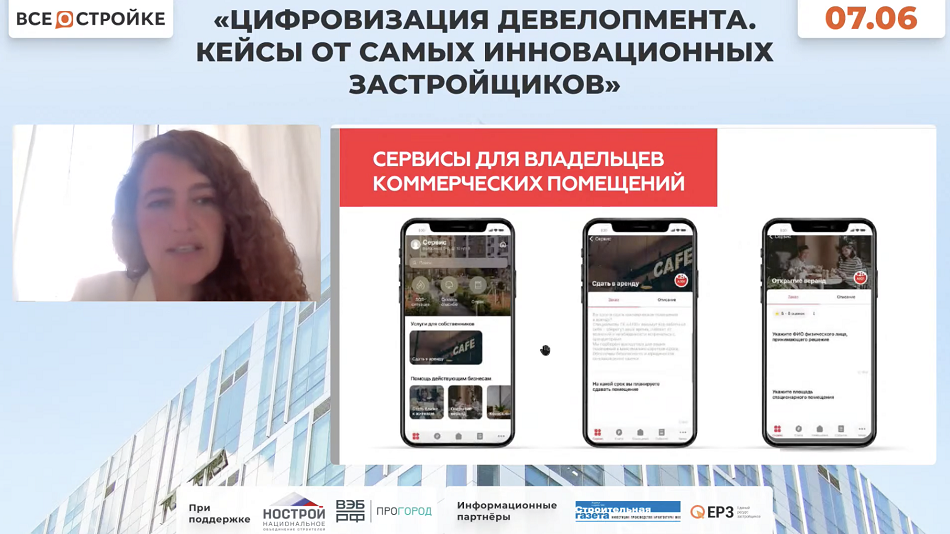

Для арендаторов коммерческих помещений девелопер предоставляет набор сервисов, который помогает развивать бизнес в рамках жилых комплексов — от выбора ниши и запуска объекта до рекламы.

«Предприниматели обращаются к нам, чтобы выбрать нишу, оценить конкурентное окружение, найти сотрудников, продвинуть свои услуги или товары с бесплатной доставкой и дотянуться до жителей», — перечисляет Файнблит.

Сейчас в сервисе застройщика представлено около 50 видов услуг разных категорий.

Уровень собственных разработок ГК Единство настолько высок, что для девелопера оказалось неактуальным сотрудничество с IT-компанией. Кейсом поделился Антон Воробьев (на фото).

«Мы долго вели переговоры с компанией Smartis, которая с научной точки зрения объясняла нам путь клиента, — сказал Воробьев. — Когда перешли в разряд дискуссии и показали наши внутренние наработки, разработчики сказали, что им нечего предложить нашей компании».

На партнерском канале сосредоточена строительная компания Dogma. Дмитрий Татарин (на фото) презентовал разработку компании для оцифровки сотрудничества с агентствами недвижимости.

«Сейчас проходит внедрение продукта, связанного с бесшовным взаимодействием агентства недвижимости с клиентами, — прокомментировал он. — Агентство может зарегистрироваться и на правах партнера продавать наши продукты, имея доступ ко всем нашим материалам и шахматкам».

Благодаря инструменту компания планирует усилить канал дистрибуции.

В ГК Ак Барс Дом за приложением для жителей решили обратиться к рынку. Евгения Наумкина (на фото) объяснила, что команда застройщика предпочла кастомизировать готовый продукт.

«Мы выступили во взаимодействии с компанией “Юникорн” и на платформе Ujin создали приложение жителя, которое называется “Всегда рядом”, — поделилась кейсом специалист. — Таким образом, мы закрыли сервисную потребность жителей», — заключила она.

Теперь клиентам девелопера доступна любая услуга, которую они хотят получить в рамках своей квартиры, будь то взаимодействие с УК или услуги маркетплейса компании.

BM Group отказалась от использования известного на рынке продукта, сообщил Дмитрий Павлов (на фото).

«Мы ушли с Profitbase в MACRO, — сказал эксперт. — Главная причина — переход на единую платформу для всей компании. Для нас важно, чтобы CRM и ERP находились в одном пространстве».

Павлов отметил работу команды интеграторов MACRO, подчеркнув, что разработчики оперативно внедряют функционал по дополнительным запросам девелопера.

Запись эфира от 7 июня доступна на площадках проекта:

• Youtube;

• Rutube.

Ознакомиться с полными презентациями спикеров можно по ссылке.

В июне «ВСЁ О СТРОЙКЕ» проведет еще множество полезных мероприятий для девелоперов. В расписании запланировано:

• 4 круглых стола с застройщиками из стран СНГ;

• традиционные круглые столы по строительству в РФ;

• уникальный формат «Битва IT-решений», в котором зрители за час ознакомятся с сервисами 10 отечественных разработчиков.

Все эфиры пройдут онлайн и будут открыты для всех желающих. Расписание и бесплатная регистрация на круглые столы доступны на сайте проекта.

Другие публикации по теме:

13 отечественных производителей и IT-компаний представили на суд застройщиков свои разработки

«Хорошо не будет»: застройщики поделились прогнозами об изменении спроса и цен на новостройки

Застройщики обсудили, чем заменить импортные решения и материалы, которые покинули российский рынок

Девелоперы рассказали, насколько выросла себестоимость новых проектов за последние месяцы