Дольщики столичного долгостроя ЖК «Марьино Град» начали включаться в реестр требований

Конкурсный управляющий недавно обанкроченного застройщика проблемного комплекса ООО «Марьинострой» начал прием заявлений дольщиков ЖК «Марьино Град» на включение в реестр требований участников строительства на жилые помещения, сообщили в Москомстройинвесте.

Фото: www.cian.ru

Как было доложено на совещании в Москомстройинвесте, конкурсный управляющий ООО «Марьинострой» Инна Бусарова начала прием заявлений дольщиков ЖК «Марьино Град» на включение в реестр требований участников строительства на жилые помещения.

В комплект документов для включения в реестр требований участников строительства должны войти договор участия в долевом строительстве; документы, подтверждающие оплату застройщику; копия паспорта, выписка из Росреестра, пояснила Инна Бусарова, уточнив, что нотариальное заверение этих документов не требуется.

Фото: www.versia.ru

Их следует направить Почтой России по адресу: 440023, г. Пенза, ул. Стрельбищенская, д. 60 или любым другим видом доставки. Также для удобства граждан будет открыт специальный офис по приему документов на включение в реестр требований участников строительства.

Новость об открытии офиса с указанием адреса будет размещена и на сайте Capital Group (12-е место в ТОП застройщиков Москвы), достраивающей объекты обанкроченного «ООО Марьинострой». «На сайте будет организована электронная запись для подачи документов для включения в реестр требований участников строительства. Так, граждане смогут выбрать удобную дату и время», — рассказали представители Capital Group.

Срок рассмотрения документов составляет 30 рабочих дней, уточнила заместитель председателя Комитета Екатерина Храмова.

Фото: www.bankrotov.net

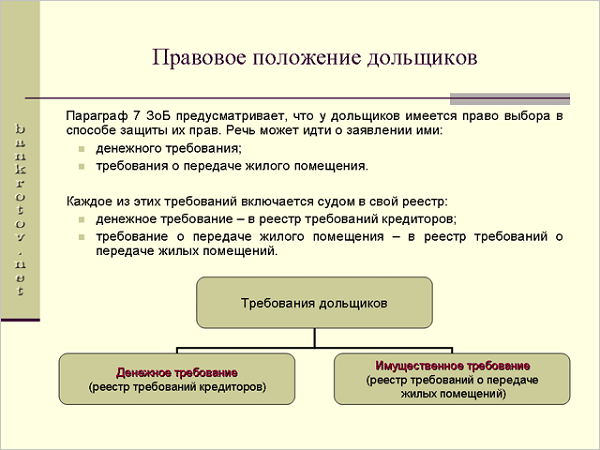

Напомним, что на днях, как сообщал портал ЕРЗ, Арбитражный суд г. Москвы признал застройщика ЖК «Марьино Град» в лице ООО «Марьинострой» банкротом, открыв в отношении последнего конкурсное производство и применив правила параграфа 7 Закона о банкротстве (127-ФЗ).

«Процедура банкротства была необходима для того, чтобы снять аресты с земельного участка, а также передать объект незавершенного строительства новому застройщику в соответствии с правилами параграфа 7 Закона о банкротстве», — подчеркнула Екатерина Храмова (на фото).

Фото: www.exporeal2016.ru

А конкурсный управляющий Инна Бусарова сообщила, что соответствующая запись о введении процедуры банкротства уже сделана в ЕФРСБ, а объявление в газете «КоммерсантЪ» опубликовано 23 марта 2019 года.

Заявления на включение в реестр денежных требований участникам долевого строительства необходимо будет подавать в Арбитражный суд г. Москвы. Вопрос передачи нежилых помещений будет дополнительно прорабатываться.

Фото: www.realty.yandex.ru

На встрече в Москомстройнвесте представители Capital Group рассказали о ходе строительных работ на объекте ЖК «Марино Град» на 2053 квартиры, являющемся частью большого проекта «Марьино Град», о проблемах которого неоднократно рассказывал портал ЕРЗ.

«Проводится итоговая проверка корпусов №№17—22 ЖК «Марьино Град», получение заключения о соответствии намечено на апрель 2019 года, — пояснил представитель компании. — Разрешение на ввод инженерных сетей первого этапа мы планируем получить в конце марта — начале апреля текущего года», — проинформировал он.

При этом было отмечено, что получение ЗОС по корпусам №№11—16 запланировано на июнь, а по корпусам №№1—10 — на ноябрь 2019 года.

Фото: www.etpmtg.ru

Другие публикации по теме:

Застройщик ЖК «Марьино Град» в Новой Москве признан банкротом

Прокуратура начала выдавать предписания застройщикам из-за затягивания сроков ввода домов

Москомстройинвест будет добиваться банкротства застройщиков трех столичных ЖК

Москомстройинвест возглавила Анастасия Пятова

Подготовленный Минстроем законопроект поможет решить проблемы дольщиков при банкротстве застройщиков

Новое в законодательстве о порядке передачи объектов застройщика-банкрота новому застройщику