Доля ДДУ с эскроу в Москве по итогам полугодия превысила 64%

Об этом сообщили в столичном управлении Росреестра.

Фото: www.floridagreenhomebroker.com

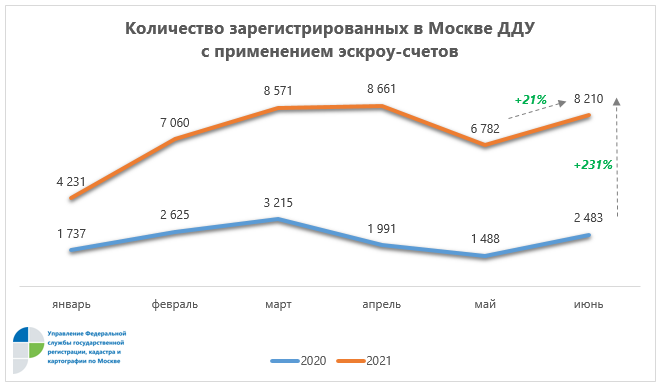

Управлением Росреестра по Москве во II квартале 2021 года зарегистрировано 23 653 договора участия в долевом строительстве на рынке жилой и нежилой недвижимости с использованием эскроу-счетов, что в 1,2 раза (+19%) больше, чем по итогам первых трех месяцев текущего года (19 862), сообщили в пресс-службе регистрационного ведомства.

Фото: www.yandex.ru

В июне число таких договоров составило 8 210 — на 21% больше показателя месяцем ранее (6 782). В годовом выражении данный показатель увеличился в 3,3 раза (+231%) по сравнению с июнем прошлого года (2 483).

Источник: Росреестр

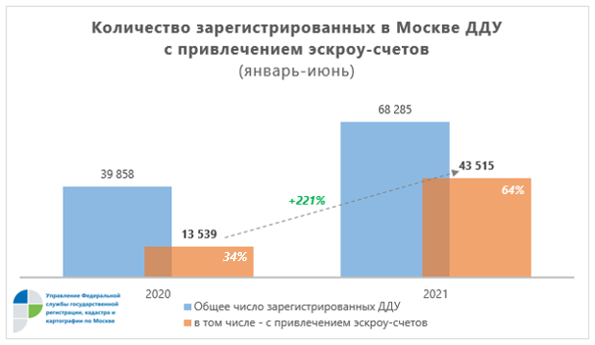

Всего за первое полугодие зарегистрировано 43 515 договоров долевого участия с использованием счетов эскроу. Это в 3,2 раза (+221%) больше, чем по итогам января-июня 2020 года (13 539).

Данный показатель составляет 64% от общего количества оформленных за этот период ДДУ (68 285).

Источник: Росреестр

«Механизм проектного финансирования заработал два года назад, но уже стал неотъемлемой частью строительной отрасли Москвы, — прокомментировал обнародованные цифры руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Все больше застройщиков переходят на эту модель. Так, по результатам шести месяцев доля эскроу-счетов от общего числа регистраций первичных договоров на столичном рынке недвижимости составила 64%. При этом в прошлом году в январе-июне этот показатель достигал лишь 34%», — уточнил чиновник.

Фото: www.rg.ru

По его словам, Москва остается лидером среди регионов Центральной России по количеству зарегистрированных Росреестром договоров с применением счетов эскроу.

Фото: www.siapress.ru

Так, по итогам первых шести месяцев 2021 года доля столицы составила 57% от общего числа оформленных в ЦФО договоров на первичном рынке недвижимости (75 839).

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр: в Москве за год число ДДУ с эскроу выросло более чем в четыре раза

Доля ДДУ с эскроу в Москве впервые превысила 60%