Домклик назвал ТОП-10 регионов с самыми дешевыми и дорогими загородными домами

Согласно исследованию, дешевле всего загородное жилье сегодня можно купить в Курганской области, дороже — под Санкт-Петербургом.

Фото: © Елена Коромыслова / Фотобанк Лори

Аналитики Домклик изучили объявления о продаже загородной недвижимости в апреле и выделили регионы России, где она стоит дешевле и дороже всего.

В исследовании для каждого региона эксперты рассчитали медианную стоимость квадратного метра загородной недвижимости. Данные взяты из объявлений о продаже домов и участков на Домклик, актуальных на апрель 2024 года.

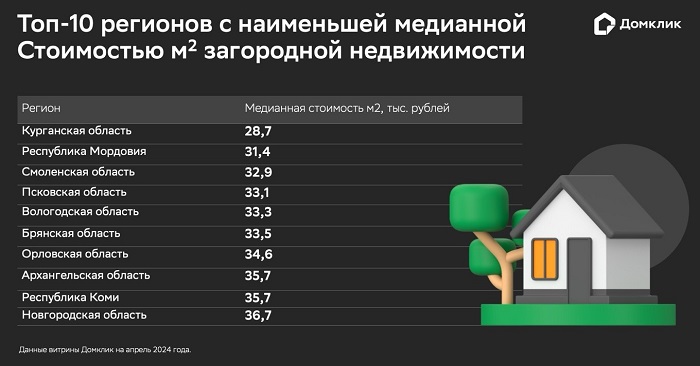

Лидером апрельского рейтинга регионов с самым доступным загородным жильем стала Курганская область, где медианная стоимость квадратного метра составила 28,7 тыс. руб. Для сравнения: средняя по России цена «квадрата» загородного дома — 61,2 тыс. руб.

В ТОП-5 регионов с наиболее низкими ценами на пригородную недвижимость также вошли Республика Мордовия (31,4 тыс. руб.), Смоленская (32,9 тыс. руб.), Псковская (33,1 тыс. руб.) и Вологодская (33,3 тыс. руб.) области.

Самые высокие цены на загородные дома, по данным Домклик, зафиксированы в Санкт-Петербурге (132,5 тыс. руб. за «квадрат»), Москве (128,4 тыс. руб.) и Республике Алтай (104,5 тыс. руб.).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

На рынке недвижимости появился новый игрок

Эксперты: в июле 2024 года планируется запустить единую ипотечную программу по ИЖС

Эксперты: спрос на льготную ипотеку в марте остался на уровне 40%

Эксперты: где в I квартале частные дома дорожали активнее всего

Доля ипотечных сделок на московском рынке новостроек в I квартале снизилась до 62%

Эксперты: выдача ипотеки на ИЖС к концу 2026 года увеличится в 13 раз

Эксперты определили регионы с наибольшим объемом ипотечного кредитования на ИЖС

Банкиры оценили перспективы и риски ипотечного кредитования ИЖС

Эксперты: за два года кредитование ИЖС в России выросло в три раза, но настоящий бум еще впереди

Росстат: в январе — феврале 2024 года три четверти жилья было построено населением

Что выберут застройщики после 1 июля: рассрочку, траншевую ипотеку, trade-in или ИЖС

Почти половина девелоперов МКД вышли или готовы к выходу на рынок ИЖС и туристических объектов