ДОМ.РФ: доля сделок с ипотекой для ИЖС недопустимо мала — менее 2% от всей ипотеки в стране

Управляющий директор ДОМ.РФ по развитию ипотечного рынка Олег Комлик на форуме «Сообщество» в Твери назвал пять ключевых условий развития в России рынка частного домостроения.

Фото: www.progoroduhta.ru

По его словам, эти условия таковы:

1) стандартизация сегмента индивидуального жилищного строительства (ИЖС);

2) рост защищенности граждан и кредиторов;

3) внедрение ипотечного продукта для ИЖС;

4) субсидирование строительства профильной инфраструктуры;

5) повышение прозрачности рынка за счет цифровизации.

Фото: www. auditorium-cg.ru

Олег Комлик (на фото) напомнил, что, несмотря на растущую потребность среди населения жить именно в частном доме, а не в квартире, рынок ИЖС сегодня в стране развит очень слабо.

Например, около 70% граждан строят индивидуальные дома собственными силами, а доля сделок с ипотекой в ИЖС составляет менее 2%. При этом по данным ряда соцопросов около 70% граждан хотели бы жить в частных домах, а ровно 50% жителей многоэтажек желали бы переехать в малоэтажные или собственные дома, отметил представитель ДОМ.РФ.

Фото: www.politklass.ru

Олег Комлик напомнил, что, будучи единым институтом развития в жилищной сфере, госкорпорация нацелена на комплексную работу по развитию ИЖС.

В частности, при участии ДОМ.РФ:

- • подготовлен проект закона, который позволит использовать в загородном сегменте эскроу-счета и проектное финансирование, новый механизм формирования и управления общим имуществом поселков;

- • в Банке ДОМ.РФ действует сразу несколько ипотечных программ для строительства и покупки частных домов;

- • организован конкурс на разработку типовых проектов ИЖС, по итогам которого планируется создать базу типовой документации для строительства индивидуальных домов, благодаря чему банки станут охотнее принимать частные дома в качестве залога по ипотечному кредиту;

- • планируется размещение информации о проектах ИЖС в Единой информационной системе жилищного строительства, представленной на портале наш.дом.рф;

- • в рамках супер-сервиса «Цифровое строительство» создается сервис «Строительство индивидуальных жилых домов», который позволит перевести большую часть взаимодействия застройщиков, банков и государства в электронный формат.

«Все эти меры, наряду с другими важными шагами, помогут в достижении целей национального проекта «Жилье и городская среда» в части увеличения объемов ввода индивидуального жилья до 50 млн кв. м к 2030 году», — подчеркнул Комлик.

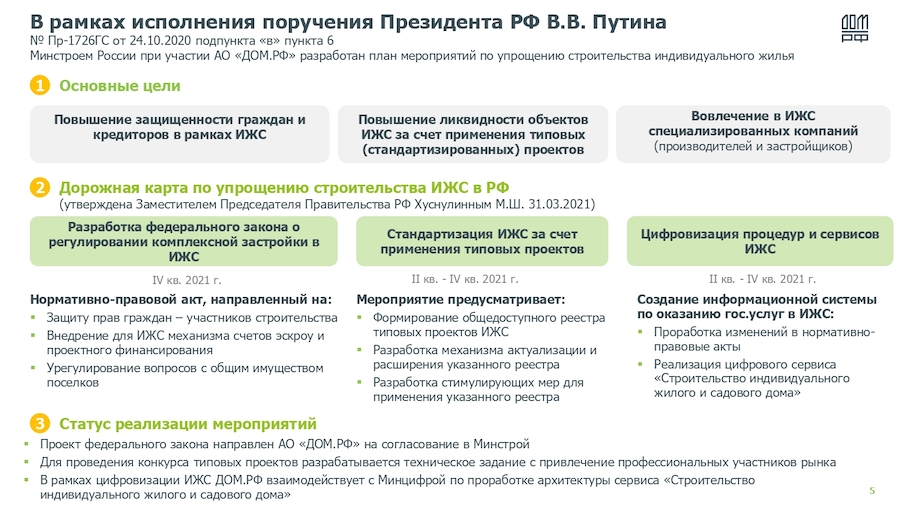

Напомним, что в апреле 2021 года Правительством РФ была утверждена дорожная карта по развитию ИЖС. Согласно этому документу, еще до конца текущего года планируется обеспечить:

- • законодательное внедрение в практику профильных механизмов доступной ипотеки и cхемы финансирования с использованием эскроу-счетов;

- • создание реестра типовых проектов частных домов (в том числе из деревянных конструкций);

- • формирование нормативной базы, облегчающей возведение объектов ИЖС и инфраструктуры для них.

Фото: www.note.taable.com |

Фото: www.wordassociations.net |

Другие публикации по теме:

ПИК планирует начать строить частные дома уже этим летом

Прием заявок на Всероссийский открытый конкурс типовых проектов ИЖС стартует в конце июня

Спрос на деревянные дома в России за год вырос в 2,5 раза

С начала года объем выданной Банком ДОМ.РФ ипотеки на ИЖС превысил 1 млрд руб.

Виталий Мутко: Закон, регулирующий ИЖС, должен вступить в силу до конца года

Правительство утвердило дорожную карту развития в России ИЖС

Минстрой создаст библиотеку типовых проектов для строительства частных домов и коттеджей

Рынок загородной недвижимости переживает невиданный рост спроса. Надолго ли?