ДОМ.РФ и Сбербанк анонсировали разработку финансовых инструментов для поддержки «зеленого» строительства

Портал «ВСЁ О СТРОЙКЕ» провел очередной круглый стол с экспертами в области девелопмента. В прямом эфире зрителям рассказали об актуальных новостях и трендах «зеленых» новостроек. Ключевым анонсом стало возможное появление «зеленого» проектного финансирования и «зеленой» ипотеки на российском рынке в ближайшее время.

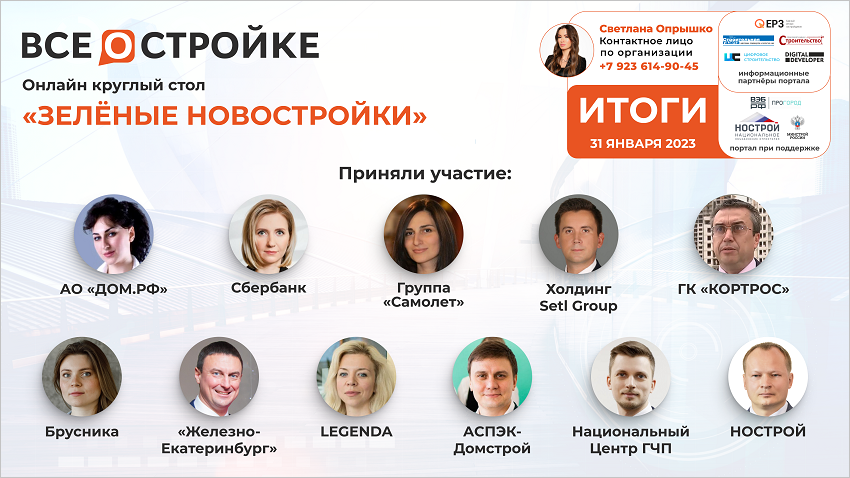

31 января прошел онлайн-круглый стол портала «ВСЁ О СТРОЙКЕ» на тему: «Зеленые новостройки». В рамках эфира банки и застройщики обсудили следующие вопросы:

• что дает «зеленость» новостройки покупателям недвижимости;

• какие требования должны быть соблюдены в 2023 году для признания новостройки «зеленой»;

• «зеленая» ипотека и «зеленое» проектное финансирование;

• кейсы крупнейших застройщиков по переходу на «зеленые» стандарты.

Эксперты выпуска:

Евгения Либефорт, руководитель направления Устойчивое развитие АО «ДОМ.РФ»;

Светлана Назарова, управляющий директор — начальник управления финансирования недвижимости Сбербанка;

Кира Смирнова, руководитель направления устойчивого развития ГК Самолет;

Алексей Попов, менеджер проектов холдинга Setl Group;

Николай Складнев, главный директор по строительству ГК КОРТРОС;

Екатерина Седунова, ведущий специалист направления устойчивого развития компании Брусника;

Иван Завьялов, директор Железно-Екатеринбург;

Александра Болилая, директор по инвестициям холдинга LEGENDA;

Иван Мыльцев, руководитель отдела маркетинга компании АСПЭК-Домстрой;

Артем Володькин, управляющий директор Национального Центра Государственно-Частного Партнерства;

Антон Мороз, вице-президент Национального объединения строителей.

Эфир провела директор портала «ВСЁ О СТРОЙКЕ» Светлана Опрышко (на фото).

Онлайн-круглый стол прошел при поддержке Минстроя России, Национального объединения строителей (НОСТРОЙ) и ВЭБ.РФ. Информационные партнеры проекта: портал ЕРЗ.РФ, «Строительная газета», агентство новостей «Строительный бизнес».

Главной новостью круглого стола стало заявление ДОМ.РФ о разработке мер господдержки для проектов, соответствующих «зеленому» ГОСТ Р. С анонсом выступила Евгения Либефорт (на фото).

«Мы активно занимаемся разработкой предложений в части льготной поддержки “зеленой” ипотеки и “зеленого” проектного финансирования, — сказала она. — Для получения мер поддержки застройщику будет необходимо получить “зеленый” сертификат на проект здания, — отметила Либефорт. — А в течение одного года после ввода в эксплуатацию предстоит оформить еще один “зеленый” сертификат на уже построенное здание и таким образом подтвердить, что проект действительно соответствует заявленным требованиям», — подытожила эксперт.

По прогнозу ДОМ.РФ, благодаря введению “зеленых” мер поддержки доля таких домов к 2024—2026 годам может превысить 10% от общего объема строительства.

Светлана Назарова (на фото) прокомментировала информацию ДОМ.РФ. «Поскольку поддержка разрабатывается в двух направлениях — проектное финансирование и ипотека — мы полагаем, что больший эффект даст именно субсидирование ипотеки, — заявила она. — Главное сейчас — утвердить программу и получить бюджет на нее, а также обеспечить ряд организационных мероприятий, например, запустить систему добровольной сертификации для застройщиков», — добавила топ-менеджер крупнейшего российского банка с госучастием.

Согласно аналитике Сбербанка, в текущем портфеле по уже выданному проектному финансированию критериям ГОСТ Р на уровне «удовлетворительно» и выше соответствуют порядка 17% проектов, а оценке «отлично» — 6%. При этом в банке считают, что внедрение «зеленых» стандартов может повысить затраты девелопера на 10—15%.

ГК Самолет, участвующая в пилоте по внедрению «зеленых» стандартов ГОСТ Р, констатировала возможное увеличение себестоимости до 7—10% для соответствия повышенным нормативам, сообщила Кира Смирнова (на фото).

«Мы пошли в сертификацию с проектом Пригород Лесное — это массовый сегмент, где цены начинаются от 3,5 млн руб., — сказала она. — Для пилота мы выбрали дом, который находился на стадии проектирования, чтобы можно было внести изменения во время сертификации и проверить, как это повлияет на нашу себестоимость», — уточнила Смирнова.

По итогам прохождения пилота застройщик также планирует переоценить и скорректировать свои внутренние стандарты.

Алексей Попов (на фото) презентовал внутренний стандарт экологичного строительства от Setl Group.

«Наш стандарт Setl Green позволяет клиентам сформировать экологически чистое пространство и снизить эксплуатационные затраты, — заявил эксперт, пояснив: — В основе регламентов лежат четыре главных принципа: экологичность, эргономика, энергоэффективность и водоэффективность».

Одну из проблем в рамках «зеленой» повестки отметил Николай Складнев (на фото).

«Данная тема требует не залповых разовых усилий, а системного продолжительного давления, — отметил он. — Нам категорически не хватает системности обсуждения на каких-либо площадках. Портал “ВСЁ О СТРОЙКЕ” — единственный, кто занимается этим регулярно», — подчеркнул Складнев.

Эксперт добавил, что как коммерческая организация ГК КОРТРОС смотрит на подобные стандарты с финансовой, а не с маркетинговой точки зрения. В своем «зеленом» доме застройщику удалось сократить стоимость квартплаты на 15%, а также сэкономить на подключении к сетям.

О сотрудничестве в сфере реализации «зеленого» стандарта с ДОМ.РФ сообщила Екатерина Седунова (на фото).

«Мы находимся в процессе сертификации первого проекта, построенного по заказу госкорпорации арендного квартала в Екатеринбурге, — сказала она. — Квартиры в нем сдаются с чистовой отделкой, меблировкой и необходимой техникой. Благоустройство нового дома организовано по стандартам Брусники. 70% территории двора покрыто зеленью, использованы только натуральные материалы, доступ машин запрещен, растения выбирались по календарю цветения, — пояснила эксперт, резюмировав: — Мы безумно довольны результатом. Думаю, сертификат от ДОМ.РФ не заставит себя ждать».

Один из эко-проектов Железно-Екатеринбург представил Иван Завьялов (на фото).

«Мы строим эко-квартал в сосновом бору, основная идея которого заключается в том, что лес — главный герой этого района, — заявил эксперт. — ЖК внедряются в среду с минимальной вырубкой леса: с помощью специальной технологии мы защищаем деревья в зоне строительства».

Холдинг LEGENDA вошел в пилот ДОМ.РФ по получению «зеленого» стандарта. Подробности проекта раскрыла Александра Болилая (на фото).

«Важно, когда есть независимый стандарт, дающий дополнительную гарантию того, что объект будет построен из заявленных материалов и с уровнем качества, о котором говорилось изначально. Это то, за чем мы шли в ДОМ.РФ, — подчеркнула она, добавив: — Мы не ждем в краткосрочной перспективе “зеленого” проектного финансирования и “зеленой” ипотеки, хотя будем очень рады, когда эти инструменты запустят для дополнительной гарантии качества проекта».

О работе с зелеными стандартами в АСПЭК-Домстрой сообщил Иван Мыльцев (на фото).

«Мы стали первыми обладателями серебряного сертификата Green Zoom в Удмуртской Республике среди жилой недвижимости с проектом ARTNOVA, — подчеркнул эксперт, уточнив: — Всего в нашем портфеле 14 домов, которые соответствуют минимальному перечню стандарта ДОМ.РФ».

Система Клевер позволяет оценивать проекты в сфере недвижимости на соответствие принципам экологичного строительства и устойчивости. Артем Володькин (на фото) раскрыл некоторые подробности о системе.

«В разработке Клевера принимали участие консультанты, которые ранее работали по BREEAM, LEED, WELL и прочим международным системам сертификации, — заявил он. — На сегодняшний день у нас разработано две методологии. Первая рассчитана на объекты нового строительства, вторая — на эксплуатируемые объекты», — конкретизировал эксперт.

Володькин добавил, что Клевер является кейсом импортозамещения западных систем и инструментом, сохраняющим рынок «зеленых» технологий и специалистов, которые работают в данной сфере.

Актуальность «зеленой» повестки подчеркнул Антон Мороз (на фото). «“Зеленая” тематика достаточно серьезно развивается, и в последнее время мы видим внимание к ней не только со стороны государства, но и со стороны застройщиков, — подчеркнул он. — Существует огромное количество кейсов, в которых представлены решения, позволяющие гражданам сделать выбор в пользу определенного здания».

Итоги эфира подвела Светлана Опрышко.

«Мы видим первые результаты апробации национального “зеленого” стандарта для МКД, разработанного ДОМ.РФ и реализованного совместно с крупнейшими застройщиками страны, — сказала она. — Помимо национального стандарта, многие застройщики добровольно проходят сертификацию по LEED и BREEAM, а также разрабатывают внутренние “зелёные” стандарты. Таким образом, мы наблюдаем сознательный тренд от застройщиков на повышение качества жизни покупателей новостроек», — резюмировала Светлана Опрышко.

Запись выпуска и презентации экспертов доступны по ссылкам:

• презентации.

7 февраля в 11:00 (мск) состоится следующий онлайн-круглый стол на тему: «Кадры в девелопменте». Зарегистрироваться на предстоящий эфир в качестве зрителя можно на сайте портала «ВСЁ О СТРОЙКЕ».

Другие публикации по теме:

Вступили в силу «зеленые» стандарты для многоквартирных жилых домов

Приглашаем застройщиков на дискуссию по «зеленому» строительству МКД

Росстандарт опубликовал ГОСТ Р Здания многоквартирные жилые «зеленые»