ДОМ.РФ: по сравнению с долевой схемой при проектном финансировании меньше издержек. Для всех

Анализ данных ЕИСЖС показывает, что переход на новый механизм финансирования жилищного строительства не повлек за собой рост цен на жилье, реализуемое по договорам участия в долевом строительстве (ДДУ).

Такой вывод содержится в тематическом исследовании госкомпании ДОМ.РФ, проведенном по итогам 10 месяцев текущего года на базе 482,8 тыс. реально заключенных ДДУ на квартиры жилой площадью более 33 млн кв. м.

Авторы исследования отмечают, что по состоянию на конец октября медианная стоимость 1 кв. м жилья в целом по России составила около 68 тыс. руб., что всего лишь на 3% выше значения на конец первого квартала 2019 года.

Источник: ДОМ.РФ

Эксперты госкомпании также обращают внимание на следующий факт. Исследования, проведенные в первой половине года международными консалтинговыми компаниями EY и PwC, не прогнозировали роста себестоимости строительства в РФ при переходе на проектное финансирование выше 3—4%, при этом их авторы оговаривали, что даже такое повышение не обязательно напрямую отразится в конечной цене для покупателя.

А она в свою очередь всегда определяется исключительно качеством жилья и балансом спроса и предложения в конкретной локации, подчеркивают эксперты ДОМ.РФ.

Фото: www. stroyrf.com

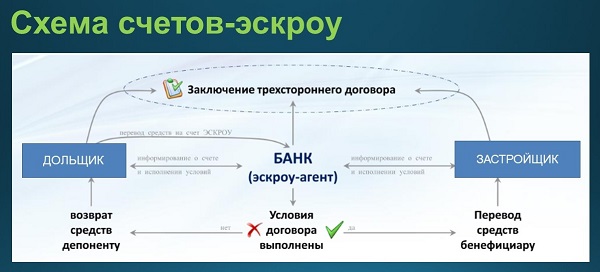

По их мнению, столь ничтожное (вопреки опасениям многих застройщиков) влияние новой схемы финансирования жилых проектов на цены объясняется просто. Дело в том, что проектное финансирование, регламентированное многочисленными поправками в 214-ФЗ, стало для отрасли намного дешевле, чем те кредиты, которые привлекались застройщиками ранее.

«Это объясняется тем, что сегодня банк при выдаче кредита закладывает гораздо более низкий риск на реализацию проекта», — поясняется в комментарии к исследованию.

Фото: www.domrfbank.ru

Его авторы подчеркивают, что распространенный ранее «котловой способ», когда собранные средства от продаж квартир одного дома тут же использовались для строительства нового, приводил к тому, что при ухудшении экономической конъюнктуры или просто отставания продаж от запланированного графика достройка всех связанных проектов оказывалась под угрозой. В результате банки-кредиторы учитывали эти риски, завышая ставки.

«Ставки по кредитам застройщикам составляли от 12 до 16%, в то время как сейчас они начинаются от 7,5% (такую ставку Банк ДОМ.РФ предоставляет для застройщиков, относящихся к малому и среднему бизнесу), а специальная ставка в части кредита, полностью обеспеченная взносами на счетах эскроу — 4,5% и ниже», — отмечают аналитики.

Фото: www.applicature.com

По словам экспертов ДОМ.РФ, в пользу новой схемы финансирования говорит и тот факт, что в новой модели не нужны отчисления в Фонд защиты дольщиков, а последние, размещая свои средства на счетах эскроу, тем самым стимулируют банк увереннее кредитовать строительство.

Фото: www.advertology.ru

Другие публикации по теме:

Банк ДОМ.РФ до 7,5% снижает для застройщиков базовую ставку по проектному финансированию

Банк ДОМ.РФ демонстрирует рост кредитоспособности и финансовой устойчивости

В первом полугодии Банк ДОМ.РФ увеличил чистую прибыль в 6 раз — до 5,5 млрд руб.

ДОМ.РФ докапитализировал свой дочерний банк на 40 млрд руб.

ДОМ.РФ: курс на ипотечное кредитование и проектное финансирование