ДОМ.РФ: потребность в улучшении жилищных условий испытывают около 40% российских семей

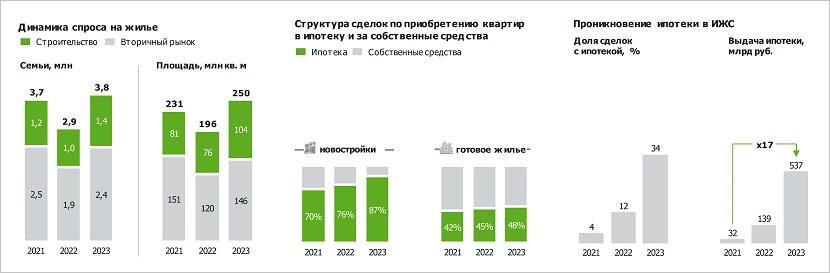

В 2023 году россияне приобрели около 3,8 млн жилых помещений, потратив на это 18 трлн руб., что эквивалентно 11% ВВП. При этом чаще всего для этого оформлялись ипотечные кредиты, говорится в исследовании Аналитического центра ДОМ.РФ.

Фото: © Сергеев Валерий / Фото банк Лори

По данным экспертов, 73% приобретенного жилья пришлось на сегмент многоквартирных домов (2,78 млн). Еще 1 млн семей купили или построили дом.

На покупку нового жилья население направило 8,1 трлн руб. Из них 6,4 трлн руб. привлекли застройщики за счет продажи 57 млн кв. м, еще 1,7 трлн руб. покупатели вложили в ИЖС.

Вложение граждан в недвижимость

Источники: Росреестр, Росстат, Банк России, расчеты ДОМ.РФ

В ДОМ.РФ подчеркнули, что доля сделок с ипотекой на первичном рынке для многоквартирного жилья выросла с 70% в 2021 году до 87% в 2023-м. А на вторичном — с 42% до 48%.

Самым же быстрорастущим сегментом рынка стал ИЖС. За два года объем финансирования частного домостроения за счет кредитных средств вырос в 17 раз (с 32 млрд руб. до 537 млрд руб.).

Фото предоставлено пресс-службой ДОМ.РФ

«Даже несмотря на такой беспрецедентный объем инвестиций, потенциал роста строительного рынка огромный, — убежден руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото), — ведь потребность в улучшении жилищных условий, по опросам, по-прежнему испытывают порядка 40% российских семей».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: за время действия льготной ипотеки в России оформлено свыше 836 тыс. ипотек

Эксперты: за год спрос на новостройки в Москве вырос на треть

Эксперты: в 2023 году число договоров долевого участия выросло почти в 1,5 раза

Эксперты: загородное жилье становится более компактным и комфортным

Эксперты: в 2023 году продажи новостроек выросли на 44%

Эксперты: самым успешным по объему продаж в 2023 году на рынке новостроек был III квартал

Банк ДОМ.РФ: объем сделок с многокомнатным жильем за год вырос более чем на 20%

Банк ДОМ.РФ: российские лидеры ипотечного спроса на ИЖС

Эксперт Сергей Гордейко: Итоги года, или Последний глубокий вздох