ДОМ.РФ разработал новую модель оценки кредитного риска проектного финансирования застройщиков

Новый инструмент, реализованный совместно с ведущим мировым экспертом в области оценки и управления риском, консалтинговой компанией Oliver Wyman, позволяет оценить вероятность дефолта заемщика в зависимости от технико-экономических параметров и качественных характеристик жилищного проекта, сообщается на сайте госкорпорации.

Фото: www.diit.edu.ua

Модель оценки кредитного риска представляет собой определенный алгоритм оценочных и прогнозных действий на основе анализа информации о застройщике и его проекте, поступающей в ЕИСЖС.

Речь идет о проектах, реализуемых застройщиком:

• при помощи банковского кредита на сумму не менее 200 млн руб., выплата по которому гарантирована на 80% поручительством ДОМ.РФ;

• с использованием договора участия в долевом строительстве (ДДУ);

• с размещением денег дольщиков на эскроу-счетах банка-кредитора.

Структура модели, принцип ее работы и открытый программный код, непосредственно осуществляющий расчет кредитного риска, опубликованы в соответствующем разделе сайта ДОМ.РФ.

Источник: ДОМ.РФ

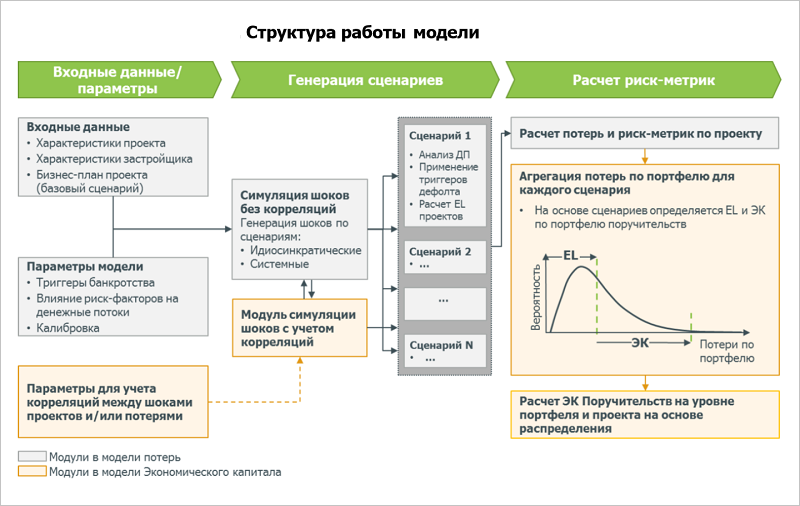

Модель обеспечивает как статистическую оценку риска проекта (на основании его бизнес-плана и прочих характеристик с учетом моделируемых риск-факторов) так и экспертную оценка риска на основании целого ряда факторов (см. схему).

Например, девелопер не сможет претендовать на получение кредита (проектного финансирования), если его финансовый коэффициент LLCR, используемый для оценки способности заемщика погасить кредит, меньше значения 1,25 (рассчитывается как отношение денежного потока, доступного для обслуживания кредита к телу кредита и процентам по нему).

Фото: www.asros.ru

«Модель синхронизирована с новыми подходами Банка России в отношении оценки проектов в жилищном строительстве и учитывает все законодательные изменения в долевом строительстве, которые вступили в силу с 1 июля 2019 года», — уточнил директор по гарантийным продуктам ДОМ.РФ Антон Воронин (на фото).

Предвосхищая использование модели в ближайшем будущем, Воронин заметил, что использование счетов эскроу и проектного финансирования кратно снижает риск проекта, а значит, способствует снижению процентной ставки по кредиту, что делает последний доступнее для застройщика.

Фото: www.oliverwyman.com

По словам партнера компании Oliver Wyman Ивана Гаврилова (на фото), разработанный инструмент позволяет наиболее точно оценивать риски при кредитовании застройщиков, так как учитывает лучшие международные методики оценки рисков и расчета экономического капитала, адаптированные именно под специфику проектного финансирования.

«По мере перехода отрасли на проектное финансирование с использованием эскроу, на базе ЕИСЖС будут формироваться новые массивы данных, которые позволят дальше развивать этот инструментарий для повышения точности прогнозов», — таковы, по оценке эксперта, ближайшие и среднесрочные перспективы модели оценки рисков проектного финансирования от ДОМ.РФ и Oliver Wyman.

Фото: www.misk.org.sa |

Фото: www.misk.org.sa |

Другие публикации по теме:

ДОМ.РФ: застройщики начали получать электронные разрешения на строительство через ЕИСЖС