ДОМ.РФ: за год объем вывода новых проектов на рынок достиг рекордных 70%, число проектов с эскроу увеличилось вдвое

Столь высокие темпы развития отрасли аналитики госкорпорации связывают с переводом ее на рельсы проектного финансирования в июле 2019 года и запуском в апреле госпрограммы льготной ипотеки.

Фото предоставлено компанией Брусника

Согласно последним данным информационной системы наш.дом.рф, уже третий месяц подряд объем вывода новых жилых проектов (многоквартирных домов) на рынок существенно превышает показатели прошлого года, сообщили в пресс-службе ДОМ.РФ.

«Запуск новых проектов, замедлившийся весной из-за строгих ограничительных мер по борьбе с пандемией коронавируса, уже в июне перешел к росту, а по итогам октября достиг рекордных 3,7 млн кв. м за месяц (+70% к октябрю 2019 года)», — отмечается в материалах.

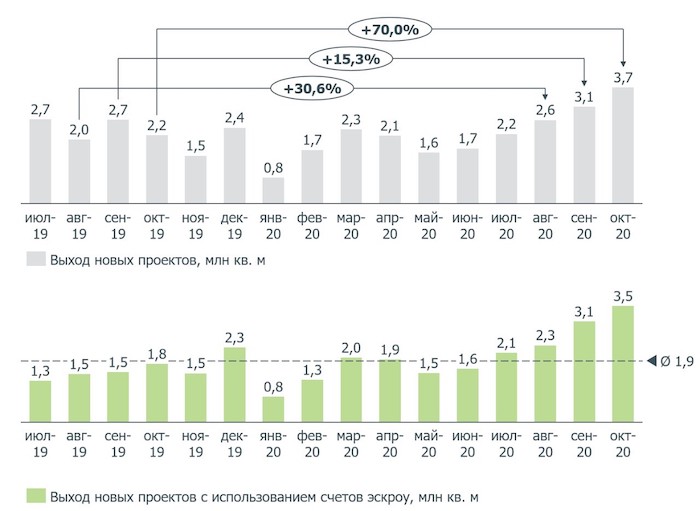

Запуск новых проектов многоквартирного строительства

(в том числе с эскроу) в июле 2019 — октябре 2020 гг.

Источник — наш.дом.рф

Как видно из диаграммы, положительную динамику демонстрирует объем предложения не только индустриального жилья в целом, но и тех объектов, которые возводятся по схеме проектного финансирования с использованием счетов эскроу.

Здесь зафиксировано увеличение объема практически в два раза — 3,5 млн кв. м против 1,8 млн кв. м в октябре 2019 года.

«Наблюдаемый рост — результат надежности механизма проектного финансирования, обеспечивающего ритмичное поступление денег застройщику вне зависимости от темпов продаж и госпрограммы субсидирования ипотечных ставок на жилье в новостройках, запущенной по поручению Президента РФ в конце апреля», — так объяснил данную тенденцию заместитель руководителя Аналитического центра ДОМ.РФ Никита Белоусов (на фото).

Фото предоставлено компанией Брусника

Топ-менеджер привел статистику проектного финансирования. Согласно ей, по состоянию на 2 ноября текущего года в России с применением счетов эскроу строится 43,9 млн кв. м многоквартирного жилья (44% всего строительства), что лишь на 4,6 млн кв. м меньше, чем площадь строительства по старым правилам долевого строительства.

Если текущий темп перехода на новые правила сохранится, то уже в этом году по схеме эскроу будет строиться больше половины всего объема жилья с привлечением средств дольщиков, дал свой прогноз Белоусов.

Фото: www.rferl.org

Эксперт также напомнил, что май стал первым месяцем полномасштабной реализации госпрограммы льготной ипотеки под 6,5% и менее, поэтому уже в июне было зафиксировано восстановление объемов запуска новых проектов.

Дальнейшая реализация меры — как известно, федеральный центр продлил действие госпрограммы льготной ипотеки до середины 2021 года —позволит застройщикам нарастить предложение, сбалансирует цены на рынке жилья и создаст задел для будущего роста ввода многоквартирного жилья в стране, выразил уверенность Белоусов.

Фото: www.note.taable.com

Другие публикации по теме:

Виталий Мутко: Первый этап госпрограммы льготной ипотеки реализован на 83%

ЦБ: объем денежных средств на счетах эскроу превысил 730 млрд руб.

По эскроу теперь в России строится домов больше, чем по старым правилам

Доля возводимого по схеме эскроу жилья превысила 40%

ЦБ: объем денежных средств на счетах эскроу превысил 600 млрд руб

Рынок новостроек выступил локомотивом роста цен на недвижимость в РФ в июле-августе

ЦБ: В апреле объем проектного финансирования вырос на 17% — почти до 318 млрд руб. на счетах эскроу