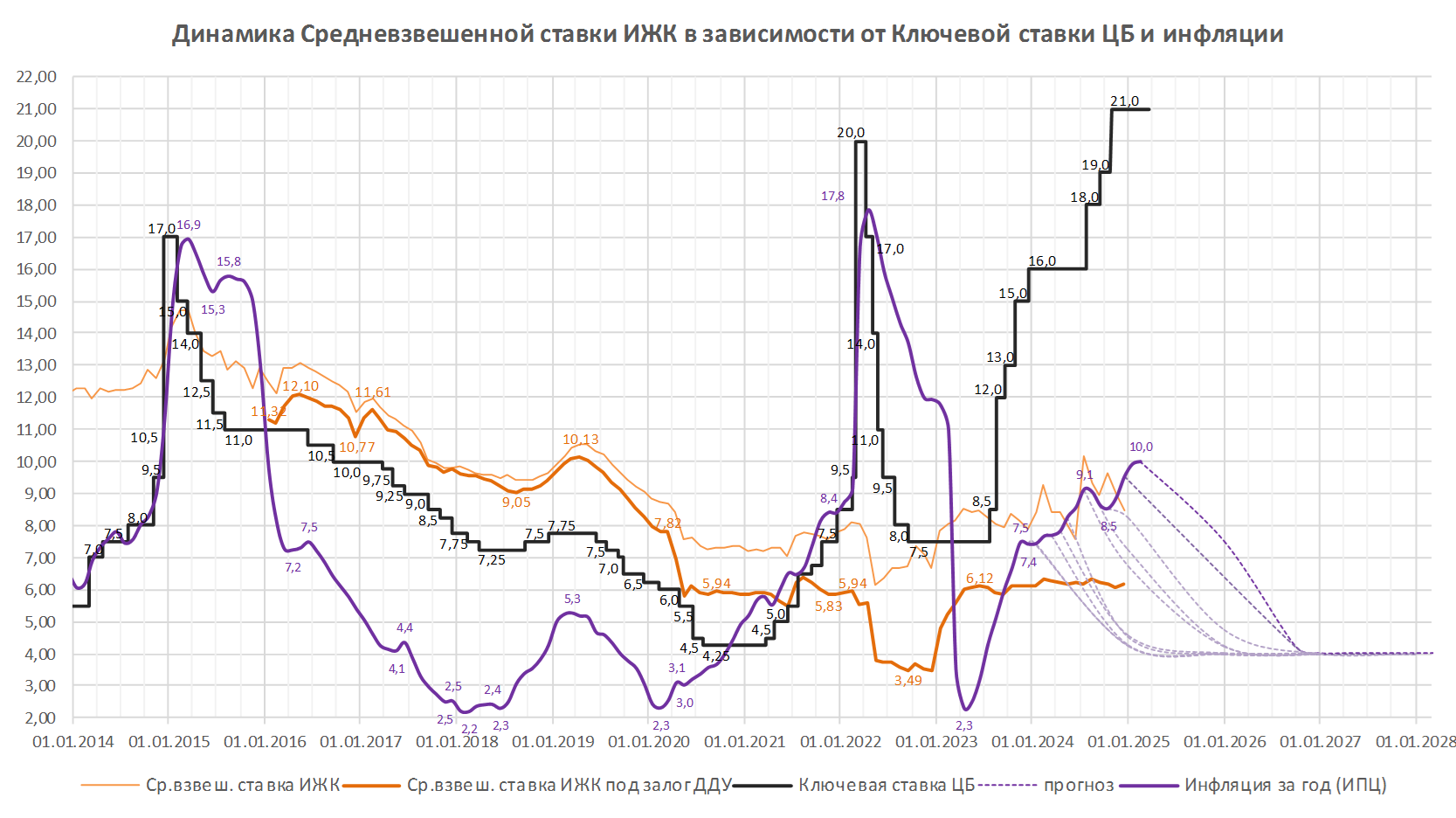

Эксперт: госпрограмму льготной ипотеки следует продлить для большинства регионов, но не для всех

При этом в 10—15 регионах программу после 1 июля 2021 года необходимо свернуть, поскольку выгоды от нее для заемщиков там будут окончательно нивелированы продолжающимся ростом цен на жилье, считает генеральный директор входящей в Группу ВТБ компании «Метр квадратный» Вячеслав Дусалеев.

Фото: www.in-news.ru

Напомним, что госпрограмма субсидирования ставок по ипотеке для новостроек до 6,5% годовых была запущена федеральными властями весной прошлого года с целью поддержать спрос на рынке жилья в период затухания экономической активности на фоне пандемии.

Механизм сработал, спрос резко увеличился. В рамках программы по итогам 2020 года было выдано 345,6 тыс. кредитов на сумму более 1 трлн руб. Столь внушительное вливание денежных средств существенно активизировало строительство жилья.

Поэтому минувшей осенью Правительство с одобрения Президента продлило действие программы с конца 2020 года до 1 июля 2021 года.

Фото: www.andominanta.ru

Но вместе с резким увеличением спроса выросли цены, а предложение на рынке новостроек сократилось. С учетом продолжения этой тенденции выгоды от льготной ставки могут свестись на нет для конкретных заемщиков.

Поэтому в Правительстве и ЦБ сегодня идет активное обсуждение вопроса, продлевать или не продлевать льготную ипотеку за пределы первой половины текущего года.

В последнее время ЦБ и Минэкономразвития склоняются к тому, чтобы продлевать, но только в тех регионах, где социально-экономическая ситуация и средний уровень доходов населения не способствует развитию жилищного строительства.

Фото: www.kubnews.ru

По оценке гендиректора компании «Метр квадратный» Вячеслава Дусалеева (на фото), лишь в 10—15 регионах льготная ипотека в случае ее продления после 1 июля потеряет экономический смысл для конечного потребителя. В остальных субъектах РФ (а их около 70) польза льготного кредитования сохранится, особенно в случае стабилизации цен в 2021 году, полагает эксперт.

«Дополнительным признаком того, что льготную ипотеку в конкретном регионе следует ограничить, может служить отношение среднего ипотечного кредита к максимальной сумме, попадающей под льготу (12 млн руб. — для столичных регионов и 6 млн руб. — для остальных)», — цитирует Дусалеева пресс-служба Группы ВТБ.

Фото: www.rus.kiziltan.ru

В своей оценке ситуации аналитик исходит из того, что, чем больше данный показатель — тем выше в соответствующем регионе общий уровень цен на недвижимость, а значит, тем меньше охват потенциальных объектов льготной ипотекой.

«В среднем по РФ в 2020 году данное соотношение (среднего размера ипотечного займа к лимиту в рамках льготной ипотеки — Ред.) составляло до 50%», — приводит свои расчеты Дусалеев. На основе этого он делает вывод, что потенциал кредитов с субсидированием процентной ставки в подавляющем большинстве российских регионов еще далеко не исчерпан.

«Даже несмотря на рост цен, на региональных рынках все еще представлено большое число объектов, которые вписываются в "лимит по льготе", и сворачивание там госпрограммы серьезно ограничит доступ населения к новому жилью», — резюмирует эксперт.

Фото: www. cherepovets.hh.ru

Другие публикации по теме:

Эксперты: продление льготной ипотеки обернется дефицитом жилья

ЦБ настаивает на сворачивании льготной ипотеки, депутаты и эксперты — за более точечный подход

Застройщики верят в продление льготной ипотеки и ускорение раскрытия счетов эскроу в 2021 году

Эксперты: выгоды льготной ипотеки нивелировал рост цен на новостройки

ЦБ: рост цен на жилье может свести на нет выгоду от низких ставок ИЖК

Правительство продлевает срок действия льготной ипотеки до 1 июля 2021 года