Эксперт: после аномальной жары на рынке ипотеки ударили заморозки, потепление начнется не раньше 2026 года

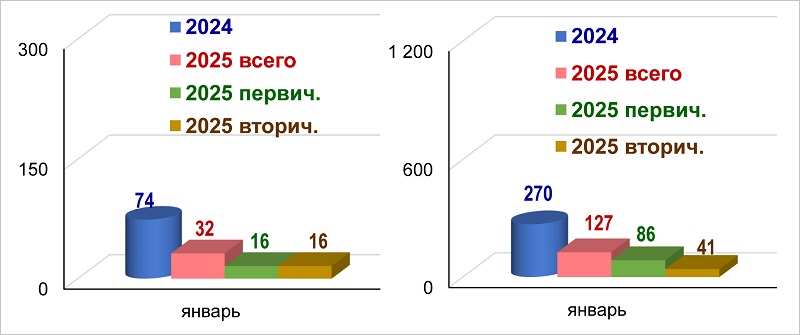

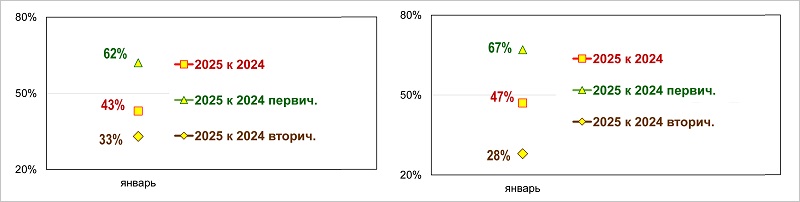

Из-за высоких ставок и ужесточения программ господдержки ипотечный рынок во II полугодии начал охлаждаться. По оценкам ВТБ, в июле — декабре объем выдач может составить 2,3 трлн руб., что будет почти на 20% ниже результата первой половины 2024 года и на 50% — если сравнивать с тем же периодом 2023-го.

Фото: © Сергеев Валерий / Фотобанк Лори

Об этом на Международном банковском форуме в Сочи заявил начальник управления «Ипотечное кредитование» банка Сергей Бабин (на фото ниже).

По его мнению, кроме изменения условий госпрограмм, серьезное давление на спрос оказывают супервысокие рыночные ставки.

В сентябре они выросли до 21%, обновив максимум с 2018 года, и с учетом сигналов регулятора о возможном дальнейшем ужесточении финансовой политики, вероятно, это не предел.

Фото: ВТБ

Эксперт считает, что в целом по итогам 2024-го продажи жилья с помощью ипотеки в денежном выражении составят порядка 5,1 трлн руб. — 5,2 трлн руб. Это более чем на треть ниже, чем в рекордном 2023-м.

«Ситуация в этом году переменчива, как погода в горах Кавказа: после аномальной жары резко ударили заморозки. В 2025-м холода усилятся. Потепления стоит ожидать только в 2026-м», — поделился своим прогнозом Сергей Бабин.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: сокращение спроса на новостройки продлится до 1,5 лет

Эксперты: число сделок с новостройками в столичных регионах продолжает снижаться

ВТБ: снижения ставок по ипотеке можно ожидать не ранее второго полугодия следующего года

Эксперты: цены на рынке снизятся в 2025 году

Эксперты: уровень выдачи ипотеки может превысить 5 трлн руб.

Эксперты: из-за высокой ключевой ставки ЦБ экономика замедлится, но инфляция стабилизируется

Эксперты: ставки по рыночной ипотеке уже являются заградительными

ВТБ резко повысил первоначальные взносы по льготным ипотечным программам: мнения экспертов

Эксперты: повышение ключевой ставки ЦБ снизит спрос на ипотеку в пределах от 30% до 50%