Эксперт: Цены на жилье в России растут быстрее инфляции

Свою точку зрения на текущие особенности развития рынка жилой недвижимости в России представил РБК директор агентства недвижимости «Этажи» Ильдар Хусаинов.

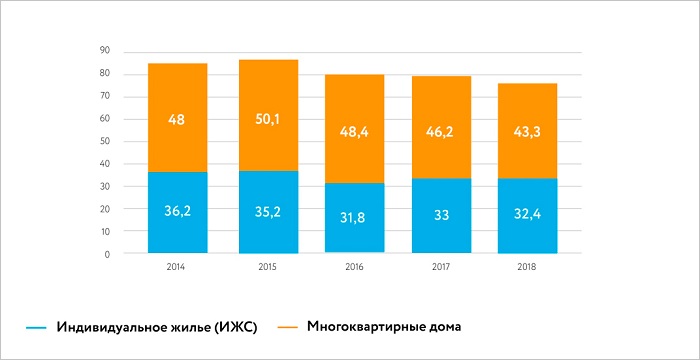

Объем ввода жилья в России с 2014 года, млн кв. м

Источник: Росстат, АН «Этажи»

Согласно наблюдениям эксперта, темпы ввода нового жилья серьезно падают, и в целом минувший год стал не лучшим с точки зрения объемов ввода в эксплуатацию новых многоквартирных домов (МКД).

Между тем, первые три месяца 2019 года, по свидетельству аналитика, также продемонстрировали снижение данного показателя.

Фото: www.1tmn.ru

«В России объемы сделок падают на 14% к уровню марта-апреля 2018 года. Это много. Это большой вызов для отрасли», — так оценивает данную тенденцию Ильдар Хусаинов (на фото).

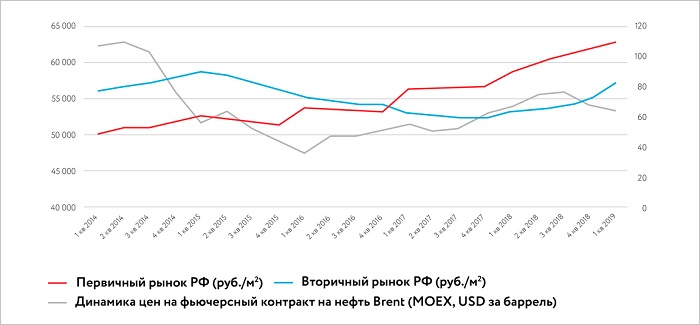

Средняя цена 1 кв. м общей площади квартир на рынке жилья в России, руб.

Источник: Росстат, АН «Этажи»

На основе своего анализа рынка специалист также выявил еще четыре тенденции, которые, по его мнению, не преминут в ближайшие месяцы сказаться на динамике спроса и предложения:

1) цены на недвижимость растут ощутимо быстрее инфляции, в силу чего у граждан становится все меньше возможностей для покупки новостроек;

2) из-за уменьшения среднего спроса, вызванного повышением банковских ставок по ипотеке, на вторичном рынке недвижимости наблюдается рекордное увеличение объемов предложения за последние 15 лет: за январь-апрель — примерно на 17%;

3) рынок готовится к снижению ставок по ипотеке и надеется на лучшее;

4) наблюдается смещение рыночной активности в сторону столичных регионов.

Корреляция цены на нефть со стоимостью недвижимости

По данным аналитики АН «Этажи»

По какому сценарию будет развиваться ситуация на рынке российской жилой недвижимости в краткосрочной перспективе? На этот счет прогнозы у Хусаинова скорее оптимистичные, чем наоборот.

В частности, по мнению эксперта:

• в 2019—2020 годах стоимость жилья в регионах России будет показывать разную динамику: рынок уже стал и будет становиться более локальным в плане темпов динамики цен;

• нефтяной рынок — с учетом прямо пропорционального влияния стоимости барреля нефти на платежеспособный спрос на недвижимость со стороны населения РФ — внушает радужные надежды: в марте и апреле цены на нефть подросли, что наряду со снижением ключевой ставки ЦБ может стимулировать активность на рынке недвижимости в III и IV квартале 2019 года;

Фото: www.snip1.ru

• в случае умеренного развития событий (рост цен — от 8% до 10% в год, поддержание спроса на ипотеку на уровне 2,7—3,3 трлн руб. выдачи) рынок обещает быть стабильным;

• крупные банки в ближайшее время объявят о новых снижениях cтавки ИЖК, и далее это процесс может продолжиться.

Впрочем, Хусаинов подчеркивает условность своего прогноза, подчеркивая, что определяющее влияние на развитие ситуации окажут летние месяцы текущего года.

«Если внутренний спрос будет ближе к 2,5 трлн выдачи ипотеки (а пока дело идет к этому) — это будет тест для рынка. При росте же спроса до уровня 3,5—3,7 трлн — это может привести к росту цен на 15—20%», — резюмирует эксперт.

Фото: www.otzyvov.net

Другие публикации по теме:

Ставка ипотеки для долевого строительства в марте превысила 10% (графики)

Рынок столичных новостроек в феврале: тенденции и прогноз

Тенденции первичного рынка жилья-2018

Средняя цена 1 кв. м новостройки в РФ всегда возвращается к стоимости 15—20 баррелей нефти

Взаимосвязь между ценами на нефть и недвижимость: все не так однозначно, как раньше