Эксперт: в декабре новостройки по объему выданной ипотеки наконец-то обогнали вторичное жилье

Независимый аналитик, помощник президента НОПРИЗ Михаил Куликов изучил итоги жилищного кредитования за 2024 год и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По предварительным данным Банка России, госкорпорации ДОМ.РФ и компании Frank RG, с января по декабрь банки предоставили 1 304 тыс. займов на сумму 4 888 млрд руб., что соответственно на 36% и 37% меньше, чем за тот же период 2023 года.

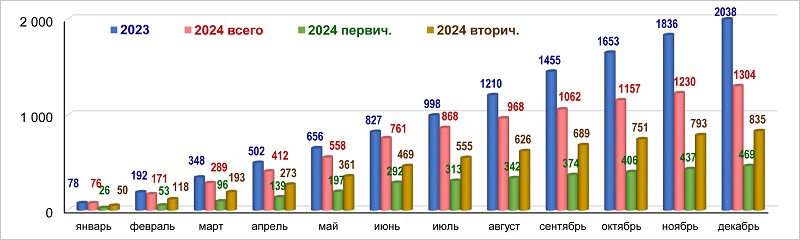

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

На первичном рынке граждане России получили 469 тыс. кредитов (-31%) на общую сумму 2 466 млрд руб. (-27%), на вторичном — 835 тыс. (-38%) на 2 422 млрд руб. (-45%).

Большая доля по количеству (65,0%) пришлась на «вторичку», а по объему (50,5%) — на новостройки.

Фото из архива М. Куликова

В декабре снижение основных показателей ипотечного кредитования продолжилось, что было наиболее заметно на рынке новостроек, заключил Михаил Куликов (на фото).

Количество ипотечных жилищных кредитов в 2024 году, % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

При этом эксперт отметил, что на протяжении всего 2024 года результаты жилищного кредитования на вторичном рынке каждый месяц стабильно снижались.

Объем ипотечного жилищного кредитования в 2024 году, % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

В сегменте новостроек были взлеты, но последние семь месяцев (что хорошо видно по графикам) здесь наблюдается только падение, заключил Михаил Куликов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: время рекордов для ипотеки прошло, но настоящая кредитная «зима» наступит в 2025 году

ЦБ: в ноябре замедлились выдачи и льготной, и рыночной ипотеки

Названы регионы — лидеры по объему выданной ипотеки в 2024 году

Эксперты: с отменой льготной ипотеки увеличилось число отказов на выдачу жилищных кредитов

Эксперты: в ноябре выдачи ипотеки снизились на четверть, а по итогам 2024 года они упадут на треть