Эксперт: в июне ипотечное кредитование почти догнало 2023 год

Независимый эксперт Михаил Куликов проанализировал итоги выдачи жилищных займов в первом полугодии 2024-го и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По уточненным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, в январе — июне в России банки предоставили 761 тыс. ипотек, или на 8% меньше, чем за тот же период прошлого года.

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

На покупку жилья в новостройках было выдано 292 тыс. кредитов (+28%), на вторичном рынке — 469 тыс. (-22%).

Объем ипотеки на «первичку» составил 1,5 трлн руб. (+32% за год), на «вторичку» — 1,4 трлн руб. (-29%).

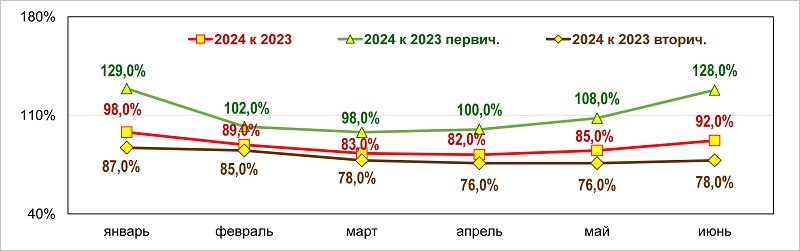

Количество ипотечных жилищных кредитов в 2024 году в % к 2023-му (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Таким образом, констатировал эксперт, жилищное кредитование, демонстрируя отставание от показателей 2023-го четыре месяца подряд, в мае начало расти и в июне существенно приблизилось к прошлогодним результатам.

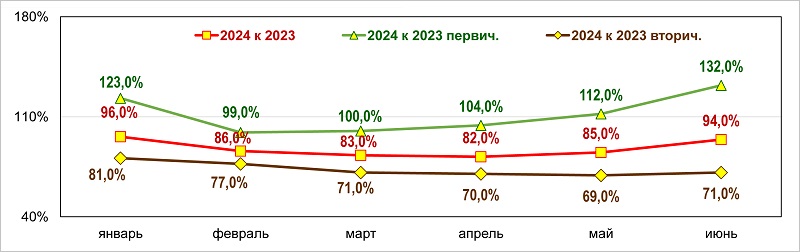

Объем ипотечного жилищного кредитования в 2024 году в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

При этом Михаил Куликов отметил, что произошло это за счет первичного рынка, хотя и на вторичном ситуация также немного улучшилась.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в июне 42% в общем объеме выдачи кредитов заняла ипотека

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%

Эксперт: в первой половине 2024 года ипотека на новостройки успела достичь рекордных показателей

Эксперт: в первом полугодии новостройки впервые обогнали готовое жилье по объемам выданной ипотеки

Эксперты: к 1 июля доля льготной ипотеки достигла 76%

Количество ипотечных сделок с новостройками за месяц выросло на 89% (графики)