Эксперты: без околонулевой ипотеки покупатели переплачивают 10% к стоимости жилья

Под давлением принимаемых ЦБ России мер российские девелоперы с 2023 года отказались от околонулевой ипотеки. Эксперты ЦИАН выяснили, как менялись программы последние три квартала. Результатами своего исследования они любезно поделились с порталом ЕРЗ.РФ.

Фото: www.ok.ru

Сравнение проведено на примере проектов ПИК — лидера продаж 2022—2023 годов.

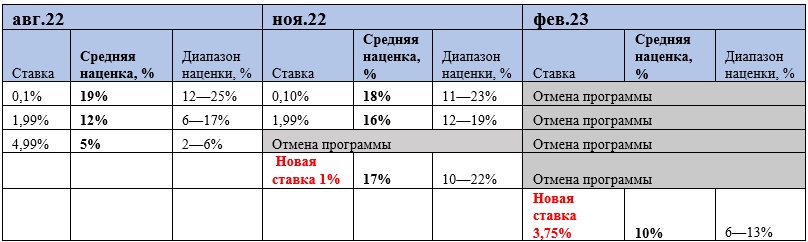

Август 2022 года

Ипотека со сниженной ставкой появилась на рынке в мае 2022 года в ответ на двукратное падение спроса. Главной особенностью стали кредиты со ставкой ниже 1% годовых. Но при этом росла наценка к базовой стоимости жилья.

Купить квартиру в ипотеку без наценки можно было по стандартной программе льготного кредитования — под 6,7% годовых. При ипотеке под 0,1% средний размер переплаты составлял 19% к базовой стоимости.

Фото: www.newnevsky.ru

Ноябрь 2022 года

В октябре регулятор высказал первые опасения по поводу распространения околонулевых ипотек и в ноябре анонсировал запрет таких программ с 2023 года.

Фото: www.kvobzor.ru

Застройщиков тогда это не остановило, и помимо ставок 0,1% и 1,99% они ввели еще и промежуточный вариант со ставкой 1%.

Если что и изменилось, так это средняя наценка по программе в 1,99%. Наценка к стоимости 1 кв. м выросла до 16%.

Февраль 2023 года

В 2023 году застройщики все-таки были вынуждены отказаться от околонулевой ипотеки.

Кредиты по ставке ниже, чем с господдержкой, есть, но это уже не 0,1%, а 3,75%. Программы под 0,1%, 1% и 1,99% не действуют.

С марта 2023 года, как отмечают аналитики ЦИАН, ипотеки под 3,75%, тоже нет. Ставка выросла до 6%.

Изменение программ «нулевой» ипотеки и уровня наценки к базовой стоимости

Циан.Аналитика по данным pik.ru

Одной из целей принимаемых ЦБ мер было ограничить завышение цен на жилье. Но в итоге получился обратный эффект.

Минимальные ипотечные ставки по программам от девелоперов в 2023 году выросли с 0,1% до 3,75%. Средняя наценка к базовой стоимости жилья уменьшилась с 19% до 9%.

Тем не менее снижение наценки не смогло компенсировать рост ставки. Ежемесячный платеж вырос, как и переплата.

Фото: www.samosoverhenstvovanie.ru

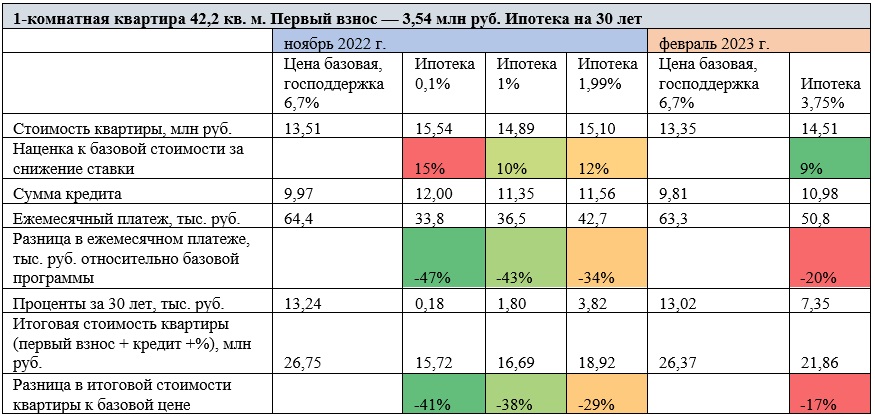

В качестве примера эксперты ЦИАН рассчитали ежемесячный платеж и итоговую стоимость по квартире площадью 42,2 кв. м.

В ноябре 2022 года наценка по околонулевой ипотеке за такую квартиру составляла от 12% при ставке 1,99%, до 15% при ставке 0,1%. В феврале наценка была 9%, но и ставка по кредиту выросла до 3,75%.

Несмотря на снижение наценки, условия кредитования существенно ухудшились. Ежемесячный платеж вырос в полтора раза, а общая цена квартиры с учетом всех выплат увеличилась на 39%.

Источник: Циан.Аналитика по данным pik.ru

Август 2022 года

Еще одно новшество девелоперов прошлого года — отказ от ипотеки без первого взноса и беспроцентный кредит на 5 лет.

Процент по кредиту составлял 4,99%. Первый взнос мог быть от 0% до 10%. За такую ипотеку нужно было переплатить в среднем 21%.

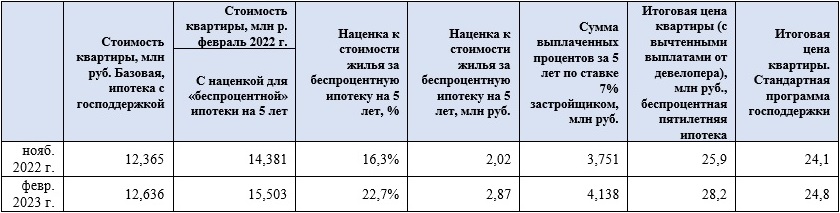

Ноябрь 2022 года

В ноябре ипотека без первого взноса стала недоступна. Взамен появилась пятилетняя рассрочка.

Пять лет застройщик брал на себя выплату процентов, а с шестого года ставка по кредиту составляла 7% годовых. За такую программу необходимо было заплатить 17% к базовой цене квартиры.

Февраль 2023 года

Беспроцентная пятилетняя ипотека сохранилась, но наценка выросла в полтора раза — до 25%. Условия рассрочки при этом не изменились.

ЦИАН и здесь на примере конкретной квартиры рассчитал, как изменилась выгода по программе «Пять лет без процентов».

Вывод экспертов: на отрезке в 30 лет выгода снизилась почти на 27%.

Примеры расчета для квартиры 42 кв. м, порядок выплат по ипотеке 3,5 млн руб. Срок кредита — 30 лет

Циан.Аналитика по данным pik.ru

Следующий инструмент — акции для возврата суммы. Вкладотека и кешбэк.

Август 2022 года

Сначала была программа «вкладотеки»: первый взнос в размере от 15% до 40% работал, как вклад. На его сумму в течение года начислялся доход 12%.

Наценка составляла в среднем 6%, ставка по ипотеке — 4,99%, часть переплаты уходило на субсидирование процентов по кредиту.

Февраль 2023 года

В ноябре 2022 года «вкладотеку» заменили альтернативным возвратом внесенных средств — программу «Кешбэк 15%», при которой 15% стоимости квартиры перечислялось обратно на карту.

Теоретически покупатель, не собравший деньги на первоначальный взнос, мог взять потребительский кредит и погасить его за счет кешбэка.

Фото: www.altinoz.com.tr

Эксперты ЦИАН рассмотрели два варианта.

В одном из проектов комплексного освоения территории в Новой Москве наценка к стоимости квартиры составила 14%, а реальный кешбэк — всего 2,7%.

То есть в этом случае программа больше была актуальна для клиентов, пользующихся кешбэком в качестве первого взноса для погашения потребкредита.

По другому проекту в «старой» Москве при меньшей наценке к базовой цене кешбэк составляет уже 8,7%, что, конечно, интереснее. Но с марта программы кешбэка уже нет.

Примеры расчета программы кэшбека

Источник: Циан.Аналитика по данным pik.ru

Существует еще рад программ. Например, в дополнение к семейной ипотеке девелоперы предлагают беспроцентную семейную ипотеку на 5 лет с меньшей наценкой по кредиту.

Однако средняя наценка все равно составляет 14% к базовой стоимости квартиры.

Общий же вывод авторов исследования таков.

«Отказ от нулевой ипотеки уже привел к росту ставок по выданным кредитам, — говорит руководитель Циан-Аналитики Алексей Попов (на фото). — В январе 2023 года в среднем по РФ на первичном рынке ставка составила 4,82%, это максимальные значения с мая 2022 года».

Для покупателей с высоким первым взносом ипотека, может быть, и стала доступнее, но в среднем по рынку ставки растут, и этот рост будет продолжаться, прогнозирует Алексей Попов.

Другие публикации по теме:

С 1 мая 2023 года ЦБ повышает требования по ипотечному кредитованию на первичном рынке

ЦБ готов ужесточить требования к нестандартным схемам застройщиков по привлечению покупателей

Не дожидаясь нового года, банки прекратили принимать заявки на выдачу околонулевой ипотеки

Эльвира Набиуллина: меры против околонулевой ипотеки вступят в силу в начале 2023 года

Девелоперы предостерегли ЦБ от ввода запрета на околонулевую ипотеку от застройщика

Минстрой: «околонулевая» ипотека от застройщиков будет отменяться постепенно и по графику