Эксперты: больше всего сделок в новостройках Петербургского региона заключается с бюджетом от 4 млн до 8 млн руб.

Развернутая аналитика по спросу и ценам на новостройки Санкт-Петербурга и Ленинградской области за февраль 2023 года и предварительный прогноз реального спроса в марте представлена в исследовании специалистов платформы мониторинга и анализа новостроек bnMAP.pro.

Фото: www.img.dmclk.ru

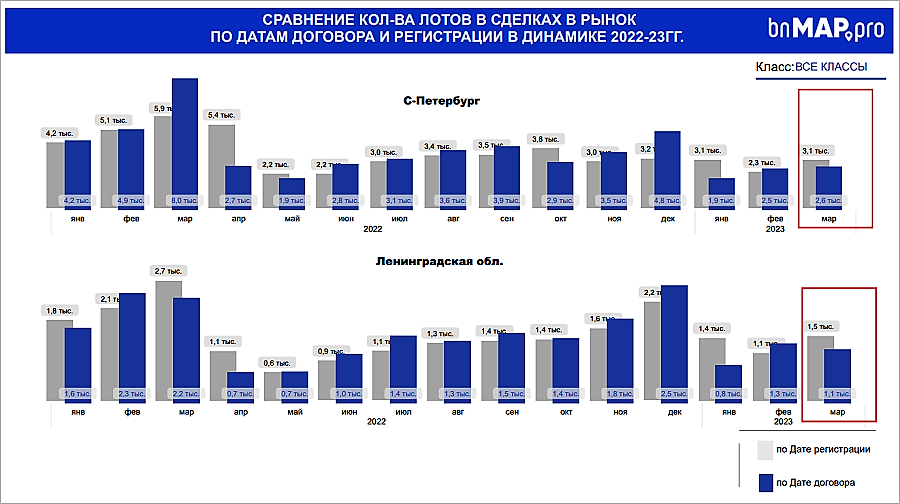

Анализ спроса в Санкт-Петербурге показал, что за февраль 2023 года зарегистрировано на 31,5% больше лотов в сделках (2,5 тыс.), чем в январе текущего года.

При этом снижение по сравнению с прошлым февралем составило почти 49%.

Тот же показатель в Ленинградской области вырос на 62,5% за февраль (1,3 тыс. лотов в сделках), но в январе 2022-го их было на 46% больше.

Источник: bnMAP.pro

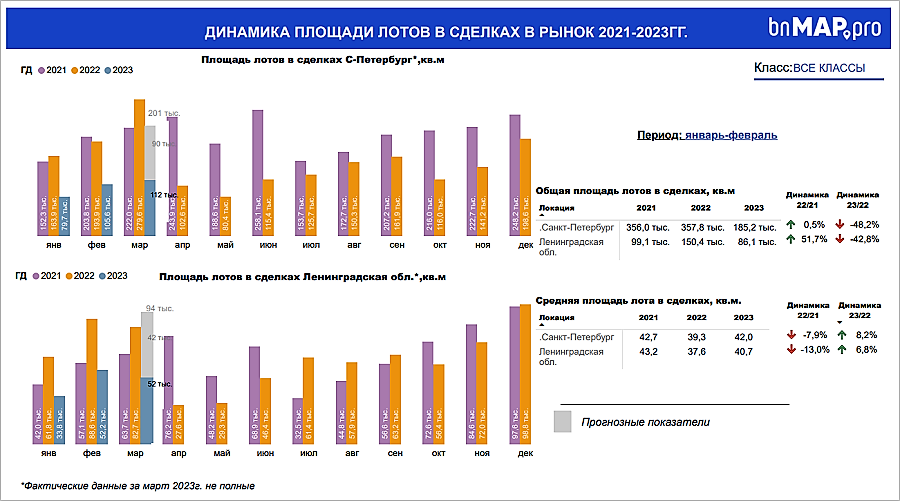

Что касается объема площадей в сделках, то снижение в Санкт-Петербурге остается существенным: -48,2% по сравнению с тем же периодом прошлого года.

За январь и февраль 2023 года застройщики Северной столицы реализовали 185,2 тыс. кв. м.

Источник: bnMAP.pro

В Ленинградской области в сделках оказалось на 42,8% меньше площадей, чем в прошлом году (86,1 тыс. кв. м).

По прогнозу руководителя платформы bnMAP.pro Сергея Лобжанидзе (на фото), количество лотов в сделках марта 2023 года в Петербурге может составить 5,2 тыс. шт.

На момент составления анализа регистрацию прошли 2,6 тыс. лотов (что больше февральского показателя).

Фото: www.back.m16-estate.ru

В Ленобласти в лотах зарегистрировано 1,2 тыс. сделок, что, по мнению специалистов, позволяет делать оптимистичные прогнозы на март (до 2,3 тыс. лотов).

За год средняя площадь лота в сделке увеличилась: в городе на Неве рост за год составил 8,2% (до 42 кв. м), в Ленинградской области — 6,8% (до 40,7 кв. м).

Источник: bnMAP.pro

Ценовые показатели по сравнению с январем — февралем 2022 года выросли. Средняя цена 1 кв. м в сделке в Петербурге составила 223,3 тыс. руб. (+10,7% за год), в Ленобласти — 144,7 тыс. руб. (+9,4%).

При этом средний бюджет сделки с лотом в столице региона увеличился на 16,7% (9,3 млн руб.), в Ленинградской области — на 18,3% (5,9 млн руб.).

Источник: bnMAP.pro

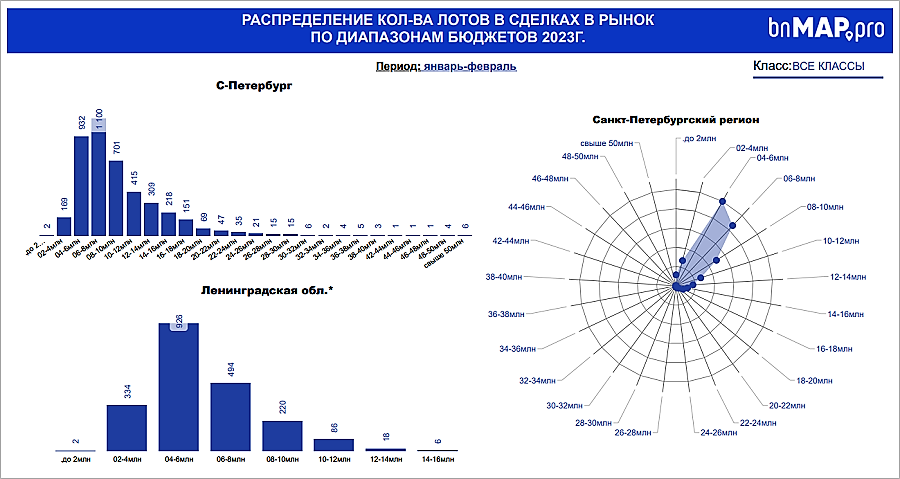

По диапазонам бюджетов распределение следующее: больше всего сделок в Санкт-Петербурге приходится на лоты стоимостью от 6 млн руб. до 8 млн руб., на втором месте бюджет от 4 млн руб. до 6 млн руб. Основная масса сделок по-прежнему укладывается в диапазон 4—10 млн руб.

В области более популярны покупки с бюджетом 4—6 млн руб. На сумму в пределах 6—8 млн руб. зарегистрировано порядка 500 сделок.

Источник: bnMAP.pro

ТОП застройщиков в целом по региону остался стабильным: лидеры спроса — Холдинг Setl Group (5-е место в ТОП застройщиков РФ, 2-е место в ТОП Санкт-Петербурга) — 26%; Группа ЦДС (17-е место в ТОП застройщиков РФ и 5-е место в ТОП Санкт-Петербурга) — 11% и Группа ЛСР (3-е место в ТОП застройщиков РФ и 1-е место в Санкт-Петербурге) —9%.

В Ленинградской области доля ЦДС снизилась до 25% (-3 п.п.), доля ПИК (1-е место в ТОП застройщиков РФ и 10-е место в Санкт-Петербурге) сократилась до 16%. (-1 п.п).

Фото:www.tildacdn.com

На третье место с ростом спроса на 8% вышла компания ЕВРОИНВЕСТ ДЕВЕЛОПМЕНТ (49-е место в ТОП застройщиков РФ и 18-е место в ТОП Санкт-Петербурга).

В столице региона традиционно лидирует SetlGroup (правда, его доля снизилась с 40% до 36%), следом идет Группа ЛСР (13%), на третьем месте с долей 5% остаются ГК Самолет (2-е место в ТОП застройщиков РФ и 7-е место в ТОП Санкт-Петербурга) и подконтрольная ей компания СПб Реновация.

Источник: bnMAP.pro

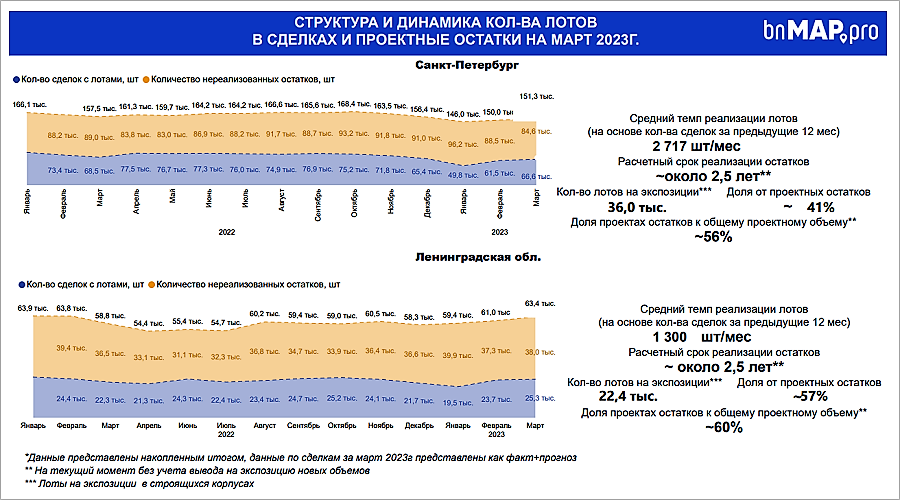

Особый интерес в анализе ситуации на рынке новостроек представляет статистика, связанная с нереализованными площадями.

По состоянию на март 2023 года на экспозиции в Санкт-Петербурге находится 36 тыс. лотов, в Ленинградской области — 22,4 тыс. лотов. По расчетам экспертов bnMAP.pro, срок реализации проектных остатков в обеих локациях составляет около 2,5 лет.

Источник: bnMAP.pro

По-прежнему высока доля ипотечных сделок в новостройках Санкт-Петербурга и Ленинградской области: в феврале 82% в Северной столице и 83% — в области.

За март доля ипотеки (по неполным данным) выросла до 85% и 86% соответственно. При этом, как подсчитали аналитики bnMAP.pro, за январь — февраль продолжилось падение и динамики спроса на ипотечные продукты по сравнению с тем же периодом прошлого года: в годовом выражении Санкт-Петербург показал падение на 45,2%, Ленинградская область — на 40,3%.

Другие публикации по теме:

ЕРЗ.РФ дал прогноз основных показателей строительства МКД в 2023—2024 годах

В Московском регионе сменился тренд: после падения спроса в начале года продажи в марте начали расти

Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится