Эксперты: для того, чтобы накопить на квартиру, сегодня потребуется девять лет

При этом более трети россиян не могут себе позволить подобные накопления из-за низких доходов. Такие выводы содержится в последнем исследовании, которое с опорой на данные Росстата провели специалистами рейтингового агентства АКРА.

Фото: www.storm24.media

Аналитики констатировали, что пандемия коронавируса, оказавшая негативное влияние на доходы жителей России, а также рост цен на жилье, в минувшем году ощутимо подрезали возможности российских граждан купить собственную квартиру.

Если в период с 2017 по 2019 год условный житель РФ со среднедушевым доходом (СДД) мог бы накопить средства на условную квартиру за восемь лет, то в 2020 году доля его накоплений снизилась бы на 11,3 п. п. по сравнению с 2019 годом, а копить на такую квартиру пришлось бы почти на год дольше, говорится в материалах исследования.

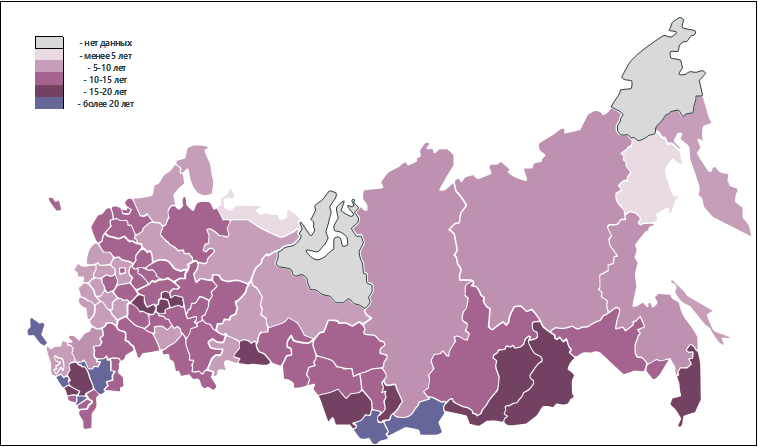

Дифференциация покупательной способности среднедушевых денежных доходов в разрезе федеральных округов:

Источник: Росстат, расчеты АКРА

Авторы также отмечают, что доля таких накоплений в целом по России по итогам 2020 года составила бы 10,8% по сравнению с 12,1% годом ранее.

В частности, больше всего уменьшилась доступность жилья для жителей Кабардино-Балкарской Республики, Чувашской Республики и Республики Алтай, а также Ленинградской области и Ставропольского края, где срок накопления на условную квартиру вырос на три года и более (а в Карачаево-Черкессии — практически на десять лет).

Фото: www.lynnevenner.com

Впрочем, были и обратные случаи, но они единичны, отмечается в исследовании. Например, в Калужской области рассматриваемый срок за 2020 год снизился почти на год, а в Калмыкии — более чем на пять лет.

Еще в пяти субъектах РФ срок накопления на условную квартиру сократился незначительно.

Фото: www.netyerim.net

В исследовании наряду с тенденцией падения доходов граждан зафиксирована тенденция роста цен на жилье в 2020 году — в среднем на 9,7% к уровню цен 2019 года.

Наибольший прирост (+14%) был зафиксирован по итогам IV квартала 2020 года к аналогичному периоду 2019 года.

Фото: www.denisjurin.ru

В аналитическом обзоре АКРА также указано, что, как минимум 33,4% россиян (порядка 49 млн человек по состоянию на 2019 год) располагают доходами, не превышающими 19 тыс. руб. в месяц.

Представители данной категории граждан, скорее всего, не могли себе позволить откладывать на квартиру без использования заемных средств, помощи со стороны государства или родственников, отмечают авторы исследования.

Другие публикации по теме:

Сколько лет понадобиться жителю российского мегаполиса, чтобы накопить на самую дешевую квартиру

Сколько времени потребуется жителям разных регионов России, чтобы накопить на частный дом

Сколько лет нужно российской семье, чтобы накопить на 2-комнатную квартиру